Сейлор і вічний двигун MicroStrategy: як MSTR впала з 3.89x до паритету

MicroStrategy/Strategy побудувала вічний двигун: випускала акції з премією до вартості біткоїна, купувала ще більше біткоїна, премія росла — і так по колу. Класична Спіраль премія→паритет. Спот-ETF скомодитизували «обгортку», ринок перестав платити за виставу, і премія mNAV стиснулася з 3.89x до паритету, на мить торкнувшись 0.94x. Це не текст «Saylor дурень». Це розбір того, що буває з будь-яким флайвілом, коли рефлексивність розвертається — і чому вічний двигун крутиться лише доти, доки публіка щиро не хоче підходити до лічильника.

«Ми тримаємо біткоїн назавжди. Ми ніколи не продаємо». — мантра, яка чудово звучить, поки кредитори чемні, а премія більша за одиницю. Правила гри не питають, наскільки ти харизматичний, коли стрілка повзе до нуля.

I. Машина, що робила гроші з нічого — і черга, у якій стояв ти

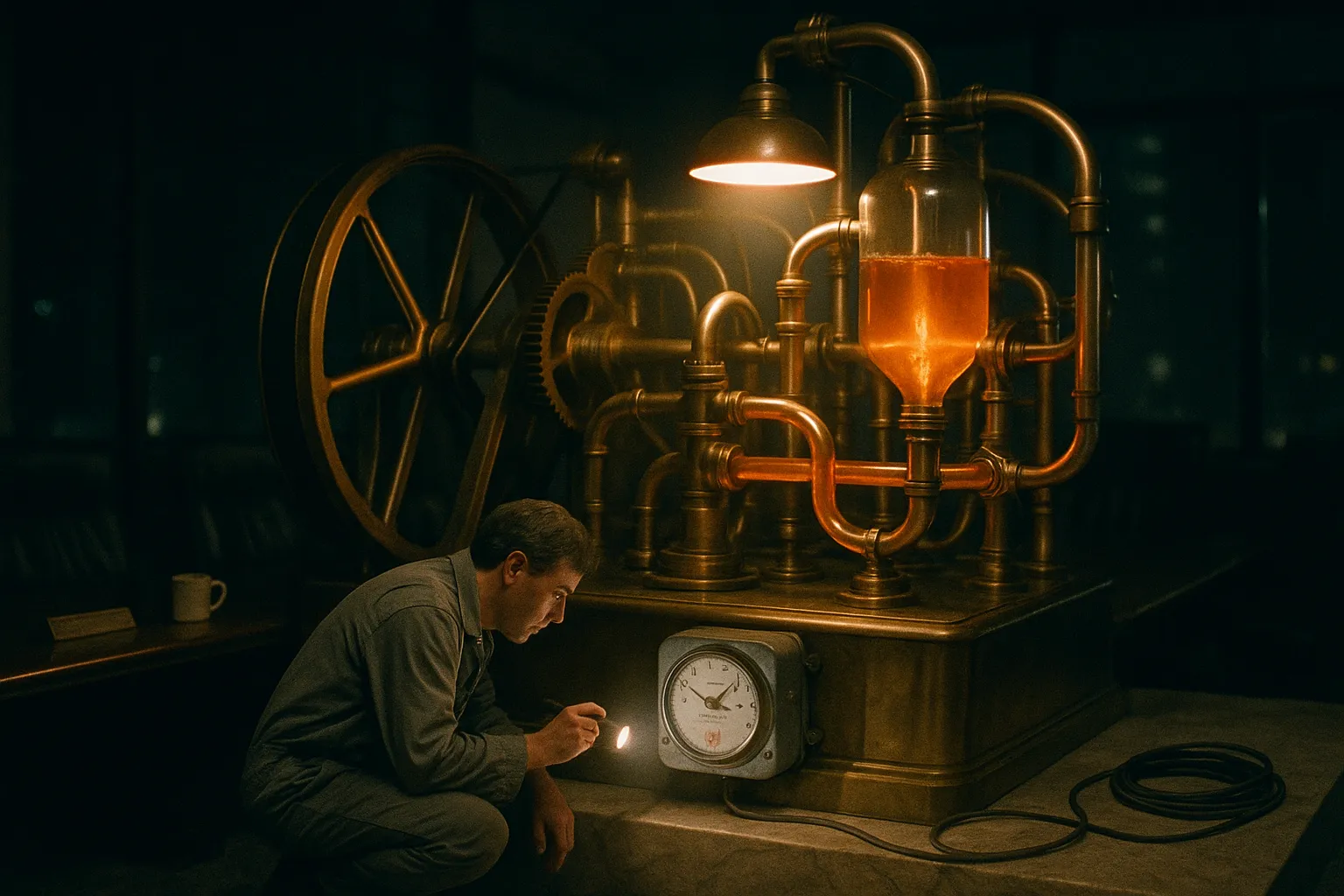

Уяви автомат біля виходу з брокерського додатку: засовуєш долар — забираєш долар двадцять. Ти, звісно, стаєш у чергу. Не тому що дурний, а тому що живий — і тому що стояла б у ній будь-яка людина при здоровому глузді, до пенсії й без перерв. У голові це зветься «інвестування». Збоку — «стояв біля автомата, який друкував мені гроші, поки не почав їх друкувати комусь іншому». Шість років поспіль ця черга називалася «придбати акції MicroStrategy».

Латунний perpetuum mobile, яким його продавали залу: бездоганне колесо, що годує саме себе премією до вартості активу. Ніхто в кадрі ще не дивиться на лічильник — а він уже відраховує дорогу назад до одиниці.

Ця схема існувала й раніше — компанія утворила свою біткоїн-скарбницю ще в серпні 2020-го. Але у 2024–2026 роках вона стала структурною проблемою, а не просто ризикованою ставкою. Два події змінили операційну систему під нею. У січні 2024-го SEC схвалила спот-ETF на біткоїн — і «унікальна обгортка» за премію 3.9x миттєво перетворилася на звичайну обгортку поряд із десятком дешевших. У травні 2026-го mNAV вперше торкнувся позначки 0.94x — акція дешевша за сам біткоїн, який за нею стоїть. Це не тривожний сигнал на горизонті. Це вже стало реальністю на ринку, поки ти читаєш цей текст. Чому читати це зараз, а не через рік? Тому що якщо підлога вже пробита, «зачекати ще трохи» — не стратегія, а назва документального фільму про тих, хто зачекав.

Механіка була елегантна до непристойності. Акція MSTR коштувала більше, ніж біткоїн, який стояв за нею, — на піку майже 3.9 долара ринкової ціни за кожен долар біткоїна в сейфі (листопад 2024-го). Майже вчетверо. Компанія брала цю переоцінену акцію, продавала на ринку за повну ціну, на виручені гроші докуповувала біткоїн — і премія від цього не падала, а росла, бо ринок дивився на зростання купи й аплодував. Більше біткоїна на акцію → вища премія → ще дешевший капітал → ще більше біткоїна. Колесо крутилося само й розганялося з кожним обертом. Вічний двигун. Перший в новітній фінансовій історії perpetuum mobile, який замість того, щоб порушувати закони термодинаміки, порушував лише здоровий глузд інвестора — а це, як з'ясувалося, обмеження значно м'якше.

Інженери три століття подавали в патентні бюро креслення вічних двигунів — коліс, що самі себе штовхають, помп, що качають воду вгору власною ж вагою. У 1775 році Французька академія наук просто перестала їх розглядати: офіційною постановою оголосила, що більше не приймає заявок на perpetuum mobile, бо жоден за всю історію не пройшов однієї перевірки — виміру на тертя. Вічний двигун завжди крутиться рівно доти, доки ніхто не приставив до нього лічильник: у фізиці лічильник зветься тертям, у фінансах — премією до вартості активу, і обидва невблаганно тягнуть колесо назад до одиниці. MicroStrategy збудувала найкрасивіше колесо десятиліття. А потім хтось підійшов і подивився на показання.

Цей текст — не про те, що Майкл Сейлор дурень. Він зробив усе правильно в межах гри: зібрати машину, яка законно перетворює $1 на $1.20 і працює шість років, — це не дурість, це майстерність ілюзіоніста найвищого ґатунку. Тільки от правила гри не питають, наскільки ти харизматичний, коли стрілка наближається до одиниці. Текст про інше: про те, що буває з будь-яким таким колесом, коли ринок нарешті вчить арифметику. Спойлер у назві серії — гроші без евфемізмів. А без евфемізмів вічних двигунів не існує. Існують лише машини, на лічильник яких поки що ніхто не підходив — і публіка, яка щиро не хоче підходити ближче. Бо чим довше не дивишся, тим довше можна називати це «стратегією», а не ставкою проти арифметики.

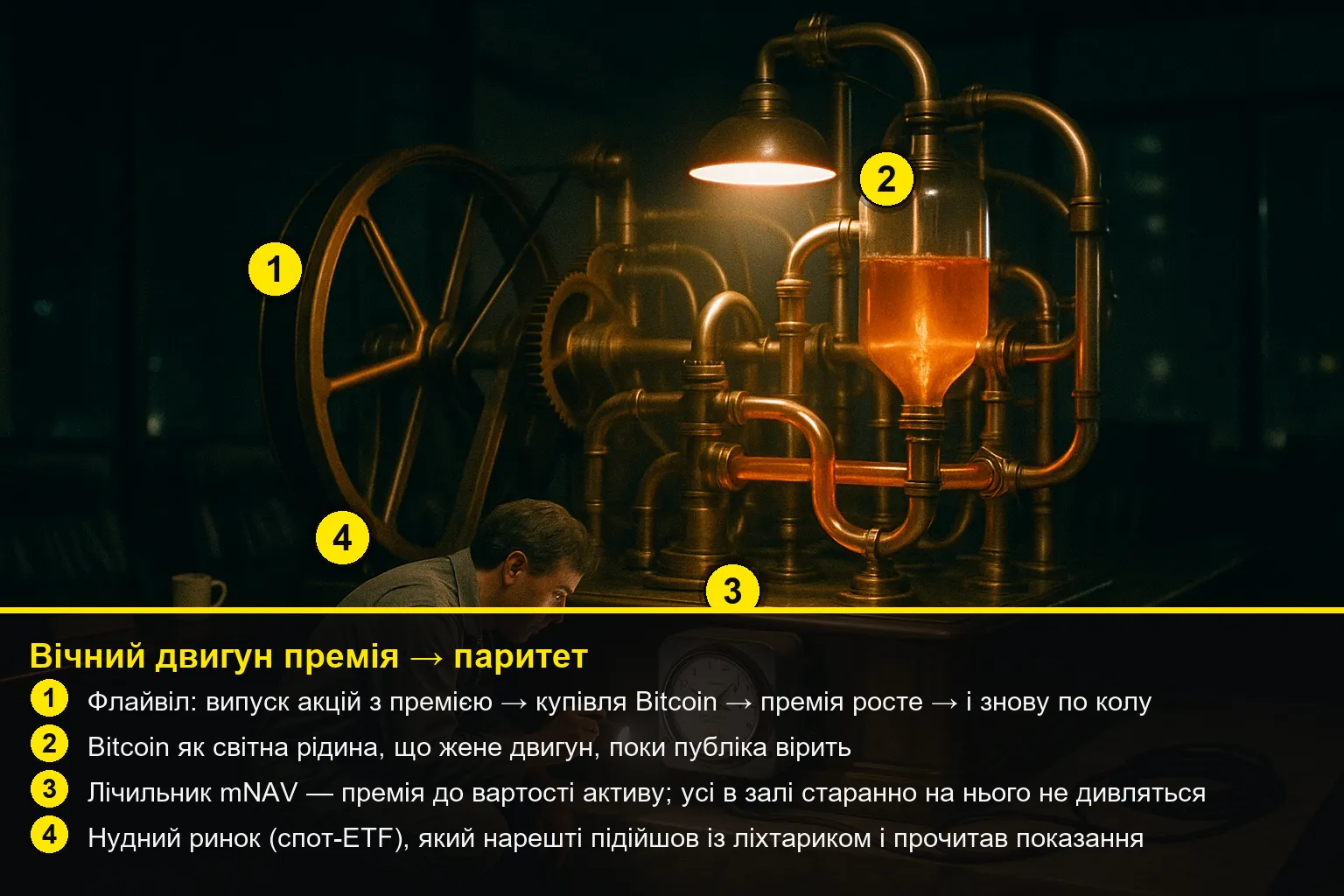

Той самий кадр, розкладений на механізм. ① колесо, що годує саме себе премією; ② Bitcoin, що жене двигун, поки публіка вірить; ③ лічильник mNAV, на який у залі старанно не дивляться; ④ нудний ETF, що нарешті підійшов із ліхтариком. Вічний двигун крутиться рівно доти, доки ніхто не прочитав показання.

II. Спіраль премія→паритет: чому колесо не вміє зупинятися м'яко

Дамо машині чесне ім'я, бо далі вона з'являтиметься в кожному розділі. Назвімо це Спіраллю премія→паритет (Premium-to-Parity Spiral): механізм, у якому актив торгується дорожче за свій внутрішній вміст, ця премія сама себе годує на дорозі вгору — і вона ж сама себе вбиває на дорозі вниз, бо все, що крутило колесо в один бік, з тією ж силою крутить його у зворотний.

Угору спіраль виглядає як геніальність. Премія більша за одиницю → випуск акцій додає біткоїна на акцію → купа росте → інвестор бачить ріст і платить ще вищу премію → капітал дешевшає → ще більше біткоїна. Кожен оберт робить наступний легшим. У корпоративних звітах це красиво зветься «accretive» — приростним. Звучить як бухгалтерський термін, а працює як гірка: що швидше їдеш, то швидше розганяєшся. Гірка вгору — найприємніша поїздка. Але гірки в один бік у природі не будують.

А тепер та сама схема вниз, і тут гарних слів уже немає. Премія сповзає до одиниці → випуск акцій більше не додає біткоїна на акцію, а забирає його (продаєш дешеву акцію — розмиваєш існуючих власників) → модель, щоб не нашкодити, мусить зупинити випуск → без випуску нема нових покупок → зникає той самий попит, що тримав премію → премія падає ще нижче. Та сама інерція. Протилежний знак. Кнопки «вийти на рівній ділянці» не було в жодному проспекті емісії — вона просто триває вниз доти, доки не впреться в землю.

| Ланка петлі | Спіраль угору (премія > 1) | Спіраль униз (премія → 1) |

|---|---|---|

| Випуск акцій | Додає біткоїна на акцію — власники багатшають | Забирає біткоїн на акцію — власників розмиває |

| Реакція менеджменту | Друкуй ще: кожен оберт приростний | Зупини друк, інакше шкодиш своїм |

| Попит на біткоїн від компанії | Зростає з кожним випуском | Зникає разом із випуском |

| Наратив | «Вічне зростання, біткоїн-стандарт» | «Чому акція нижча за свій же біткоїн?» |

| Премія наступного дня | Росте — віра годує віру | Падає — страх годує страх |

| Як це звуть уголос | Геніальність засновника | Те саме слово, пошепки й у минулому часі |

І найхимерніше: у цій конструкції немає точки спокою посередині. Колесо стабільне лише на самому верху (висока премія сама себе годує) або на самому дні (паритет). Уся середина — схил. Це та сама середина, де ти переконуєш себе, що «ну трохи впало, але фундаментал сильний» — і «трохи впало» тут не стадія, це ковзання по бруківці до одиниці. Паритет — не випадковість і не невдача менеджменту. Паритет — це підлога, до якої спіраль конструктивно прагне, щойно знято премію. Питання було ніколи не «чи доїде», а «коли хтось підійде до лічильника першим».

У звітності це два різні «цикли». У житті — одна і та ж гірка: вгору кричиш «ще!», униз — «зупиніть». Спойлер: кнопки «зупиніть» не було в жодному проспекті емісії. Замість неї була рядок дрібним шрифтом: «прибутковість у минулому не гарантує прибутковості в майбутньому». Але хто читає дрібний шрифт, поки колесо крутиться вгору?

III. Хто приставив лічильник: ETF, що продавав те саме без вистави

Лічильник до машини приставив не регулятор і не короткий продавець-візіонер у светрі. Його приставив найнудніший фінансовий продукт на світі — біржовий фонд. Він не вийшов на сцену в чорній футболці. Не обіцяв, що ти «станеш співвласником цифрового золота людства». Не давав інтерв'ю про «апгрейд грошей планети». Він просто тихо клацав біткоїни в касовому апараті — і тому забрав усі гроші.

До січня 2024-го купити біткоїн на брокерський рахунок, не торкаючись бірж і гаманців, було незручно. MicroStrategy продавала саме цю зручність: «хочеш біткоїн у звичайному портфелі — купи нашу акцію, ми обгортка». За обгортку платили премію. А потім SEC схвалила спот-ETF на біткоїн, і десяток фондів почали продавати ту саму обгортку — без боргів, без привілейованих акцій, без харизматичного засновника в подкастах, без плеча, яке ріже в обидва боки. Просто біткоїн на твоєму рахунку, один до одного, за комісію в кілька сотих відсотка.

ETF не обіцяє тобі вечерю з месією й не виходить на сцену з тезою про «новий монетарний стандарт». Він просто чесно обіцяє: «ти заплатиш нам 0.2% на рік, а ми не намагатимемося стати мемом у Твіттері». І ринок обирає нудних. Спот-ETF на біткоїн зібрали понад $100 мільярдів активів — один із найшвидших стартів нового класу фондів в історії індустрії (за даними The Block і Bloomberg). Один лише iShares Bitcoin Trust від BlackRock (тикер IBIT) розрісся до близько $66 мільярдів під управлінням, а сукупні чисті притоки з моменту запуску перевалили за $65 мільярдів. Уся ця стіна грошей пішла туди, де біткоїн коштує рівно стільки, скільки коштує біткоїн — без націнки за виставу.

ETF — це як винахід дзеркала, що кладе край ремеслу придворного художника, котрий за окрему плату малював твій портрет, але ще й підлестивши підборіддям. Навіщо платити майстру за лестиве зображення, коли в кожній вітрині висить чесне дзеркало? Премія за «обгортку» не впала драматично. Вона просто перестала мати причину існувати — і ринок, на відміну від закоханого в себе, дуже швидко помічає, коли причина зникла. Спот-ETF — це чорна діра ліквідності: все, що ближче певної орбіти, неминуче затягується до центру, де біткоїн коштує рівно стільки, скільки він коштує. Жодної надбавки за пристрасть засновника.

Художник малював портрет із підлещеним підборіддям — за премію 3.89x. Потім прибиральник викотив стелаж дзеркал за 1.00x. Художник завмер із пензлем. Ринок вибрав нудне дзеркало.

IV. Арифметика, від якої модель залежить — і яку соромиться вимовляти вголос

Спустімося на рівень початкової школи, бо саме на цьому рівні живе вся магія — і весь обман. Схема математично вимагає одного-єдиного: щоб премія була більшою за одиницю. Не «бажано». Вимагає, як двигун внутрішнього згоряння вимагає, щоб у циліндрі щось горіло.

Покажемо на пальцях. Припустімо, акції MSTR разом коштують умовно $1.5 за кожен $1 біткоїна в сейфі (премія 1.5x). Компанія випускає нову акцію, продає за ринком, на виручку купує біткоїн. Оскільки за акцію їй заплатили в півтора раза більше, ніж коштує куплений на ці гроші біткоїн, кожен старий акціонер після операції володіє більшою часткою біткоїна, ніж до неї. Випуск нових акцій робить старих багатшими. Це і є той фокус, на якому зал завжди ахає — а потім пише треди «ніхто не міг передбачити». Передбачити тут рівно одна штука — знак «>» у шкільному нерівнянні «премія > 1».

А тепер прибираємо премію. Акції коштують рівно $1 за $1 біткоїна (паритет, 1.0x). Випуск акції приносить рівно стільки грошей, скільки коштує куплений на них біткоїн. Старий акціонер не виграв нічого: його частку розбавили новою акцією рівно настільки, наскільки додали біткоїна. Нуль. А якщо премія просіла нижче одиниці — кожен випуск уже грабує старих власників на користь нових. Нижче паритету модель починає крутитися у зворотний бік і молотити власних пасажирів. Твоє «я усереднюю, і середня ціна падає» — це та сама арифметика, тільки без прес-релізів і назви в Bloomberg.

| Премія (mNAV) | Що робить випуск акцій | Стан моделі | Чорний підсумок |

|---|---|---|---|

| ~3.9x (пік, лист. 2024) | Долар акції → ~$3.9 біткоїна власникам | Розгін | Алхімія працює, зал стоячи аплодує |

| ~1.9x (проміжний) | Долар акції → ~$1.9 біткоїна | Інерція | Ще приростно, але колесо вже чути |

| ~1.24x (трав. 2026) | Долар акції → ~$1.24 біткоїна | Гальмування | Магія майже стерлась до арифметики |

| 1.0x (паритет) | Долар акції → рівно $1 біткоїна | Стоп | Друкувати акції більше нема сенсу |

| ~0.94x (мить, трав. 2026) | Долар акції → менш як $1 біткоїна | Реверс | Кожен випуск грабує своїх же — модель жере пасажирів |

Ось чому компанія так не любить, коли її просять вимовити цю арифметику вголос. Уся риторика — про «біткоїн-стандарт», про «купуємо назавжди», про візію на десятиліття. Жодного слова про те, що вся конструкція тримається на одному шкільному нерівнянні: премія > 1. Премія — це кисень у барокамері: вище одиниці — всі ходять із рожевими щоками. На паритеті повітря вимкнули: ще можна жартувати, але вже не довго. Це як ілюзіоніст, що годину говорить про магію всесвіту, аби глядач не помітив дзеркальце під столом. Дзеркальце називається mNAV. І воно щойно показало 0.94.

V. 843 738 монет, які не можна продати — і кредитори, що про це ще не знають

Тепер до реальних розмірів, бо абстракція милосердна, а цифри — ні. Станом на травень 2026-го Strategy тримає 843 738 біткоїнів, придбаних приблизно за $63.9 мільярда — це найбільша корпоративна біткоїн-скарбниця планети, поряд з якою всі інші компанії виглядають як діти, що принесли в казино кишенькові гроші. Машина працювала. Купу зібрано. Це не симуляція банкрутства — це жива гора грошей.

843 738 монет — це як кредитна картка з величезним лімітом, яку ти поклявся ніколи не діставати з сейфу. Технічно в тебе є гроші. Практично — ні. Уся ця гора має сенс як застава лише за однієї умови — поки її не треба продавати. Мантра «ми ніколи не продаємо» — не філософія дзену, а інженерна необхідність: щойно найбільший тримач біткоїна у світі почне продавати, він власним продажем обвалить ціну того, що продає, тобто рубатиме гілку, на якій висить уся гора. Тому 843 тисячі монет — це не ліквідність. Це декорація сили, яка перестає бути силою в ту секунду, коли її доводиться конвертувати в готівку.

А готівку колись доведеться. Привілейовані акції, якими фінансували купівлю, вимагають дивідендів — близько $640 мільйонів на рік живими грошима (оцінка BeInCrypto на основі проспектів емісії Strategy), незалежно від настрою біткоїна. Ці $640 мільйонів на рік — не абстракція. Це люди в костюмах, у яких телефон дзвонить рівно раз на рік — нагадати, що час забрати кеш. Вони не слухають подкасти про «ніколи не продаємо». Вони читають графік платежів. Біткоїн дивідендів не платить — він просто лежить і світиться.

На додачу над компанією висить ризик вильоту з фондових індексів: за оцінкою BeInCrypto, виключення могло б витягти від $2.8 до $8.8 мільярда пасивних грошей. Пасивний фонд не сперечається з твоєю візією. Йому просто оновили Excel-таблицю, і він продав тебе, не знімаючи навушників. Без жодних емоцій до наративу.

І найтихіша пастка — конвертовані облігації. Частину скарбниці будували на боргу, який можна повернути або грошима, або акціями — за умови, що акція виросте до певної ціни. Випуски стоять у черзі на 2028-й, 2029-й і 2030-й. Ціна конвертації по одній із серій — близько $672 за акцію (точна ціна: $672.40). У травні 2026-го акція торгувалася в районі $159. «Болюче нижче» — це мінус 75%, не поетична метафора. Якщо до погашення вона там і лишиться, борг доведеться гасити не папером, а живими грошима. Конвертовані облігації — як армія, що спокійно стоїть табором під стінами міста. Рік за роком. Містяни жартують про неї — аж поки не закінчується зерно. Кредитор за конвертованою облігацією — найчемніший з усіх. Він роками мовчить, не дзвонить, не нагадує. Він просто одного дня настає строком погашення й увічливо цікавиться, чи буде це папером, чи все-таки доведеться відкрити сейф.

Засновник позує на вершині. На гілці, що тримає все, сидить прибиральник із ножівкою й виразом «мені просто платять за прибирання». У кожного кредитора в дверях годинник налаштований на свою дату погашення. Вони нікуди не поспішають — час працює на них, не на біткоїн.

VI. Рефлексивність: двигун, що однаково добре розвертається в обидва боки

Те, що ми весь час називали колесом, має точну назву в теорії ринків — і дав її людина, яка на цьому заробила мільярди. Джордж Сорос назвав це рефлексивністю: ринкові ціни не просто відображають реальність, вони її змінюють, а змінена реальність змінює ціни — і петля може розкручуватися сама, відірвавшись від будь-якого «справедливого» рівня. Що важливо й що зазвичай забувають процитувати: Сорос описував рефлексивність не як двигун зростання, а як механізм буму й краху. Петля, що сама себе підсилює вгору, з тією ж природою сама себе підсилює вниз. Він на цьому й розбагатів — ставлячи проти петель, які вже почали розвертатися.

Прикладемо до нашої машини. Угору: висока ціна акції → дешевий капітал → більше біткоїна → ще вища ціна. Рефлексивний бум, віра годує сама себе. Рефлексивність — це зламаний пайплайн: кожен новий «реліз» ціни автоматично заливає у продакшн зміну реальності, яка в наступному циклі ще сильніше ламає систему. І коли пайплайн розгортається: ціна акції падає → премія стискається → випуск зупиняється → попит від компанії зникає → наратив тріщить → акція падає ще.

Наступного разу, коли ти напишеш у чаті «воно просто летить, нема сенсу овертінкати» — це і є твоя приватна версія рефлексивності. Різниця лише в тому, що Сорос на цій фразі заробив, а ти на ній скинеш портфель у мінус. Хто на дорозі вгору казав «це працює само по собі», має набратися мужності й договорити речення на дорозі вниз: так, воно й далі працює само по собі. Просто тепер «воно» — це падіння.

Реальність — найгірший кредитор: вона теж ніколи не дзвонить, а просто одного дня сідає за твій стіл і просить рахунок за всі оберти колеса, які ти радісно записував собі в актив, поки воно крутилося в потрібний бік. І тут є чорний жарт, якого жоден сценарист не наважився б вигадати: машину, побудовану на чистій рефлексивності, найімовірніше доб'є саме та механіка, яку винайшов і описав чоловік, що на цьому особисто розбагатів. Як приватний урок: петлю, яку ти осідлав на розгоні, не можна зупинити на спуску силою волі.

VI-б. Контртиск: а що, як Сейлор просто правий?

Не всяка висока ставка — це ошуканство. Є ціла категорія ситуацій, де концентрований ризик на одному активі виявляється гарним рішенням заднім числом: хто купив Amazon у 2001-му під час dot-com краху, хто тримав Apple після ледь не банкрутства в 1997-му. Є й предметний аргумент на захист Сейлора, якого не можна відмахнутися одним рядком. Якщо біткоїн дійсно досягне $500 000, mNAV повернеться до зони 2x–3x органічно — і вся ця аналітика про «лічильник» виглядатиме як паніка середини шляху. Стратегія, яка у 2026-му торгується нижче паритету, у 2029-му може виглядати як неправдоподібно дешева точка входу, якщо виправдається навіть половина прогнозів про інституційне масове прийняття. Сейлор не тримає біткоїн тому що не розуміє ризик — він тримає, бо вважає, що 10x-сценарій більш ймовірний, ніж нуль. Це не ірраціональна позиція. У деяких Monté-Carlo симуляціях вона навіть виграє.

Але ось що цей аргумент не пояснює: у кого є право на цю ставку, а у кого — ні. Особисто Сейлор заробив на акціях MSTR мільярди — і якщо ставка програє, він лишається мільярдером з меншим рахунком. Роздрібний інвестор, що купив MSTR у листопаді 2024-го по $500 із вмістом mNAV 3.9x, не може дозволити собі ані терпіння, ані тимчасового збитку в −58% р/р. Раціональна ставка на 10x виглядає однаково в обидва боки лише якщо ти можеш пережити шлях. Привілейовані акціонери, конвертовані кредитори й пасивні індекс-фонди не ставлять на довгострокові переконання Сейлора — вони читають проспект із датою погашення. Тому «Сейлор може бути правий» — це не спростування аналізу. Це лише уточнення: правий він буде для себе. Для решти черги питання не в тому, чи є у нього правота, — а в тому, чи є у них час і капітал дочекатися, поки вона матеріалізується.

Машина може ще жити довго: біткоїн здатен зрости й тимчасово залити всі тріщини, премія може віджати вгору на новому наративі, менеджмент може реструктурувати борг. Спіраль премія→паритет не вирок про дату смерті — це лінза, крізь яку видно, на що дивитися. Тому замість прогнозу — чесний прилад. Ось показання, за якими будь-хто може сам читати лічильник — не питаючи дозволу в його винахідника:

- Премія до вартості активу. Більша за одиницю — модель працює. Повзе до одиниці — гальмування. Нижче одиниці — схема жере власних пасажирів. Це головний і єдиний по-справжньому важливий датчик. Все інше — шум.

- Чи триває випуск нових акцій. Зупинка випуску — не пауза, а зникнення двигуна попиту. Без випуску модель не «відпочиває». Вона стоїть.

- Готівка проти зобов'язань. Скільки живих грошей на дивіденди й погашення проти того, що лежить незаймано в сейфі. Біткоїн рахунків не оплачує.

- Ціна акції проти ціни конвертації боргу. Нижче — борг доведеться гасити грошима, а не папером. Тихий кредитор чекає строку погашення.

- Хто тримає акцію — віра чи індекс. Пасивні гроші підуть автоматично, щойно зміниться правило — без жодних емоцій до наративу.

- Куди течуть гроші ринку — в обгортку чи повз неї. Поки стіна грошей іде в ETF, причини платити премію за обгортку не повертається.

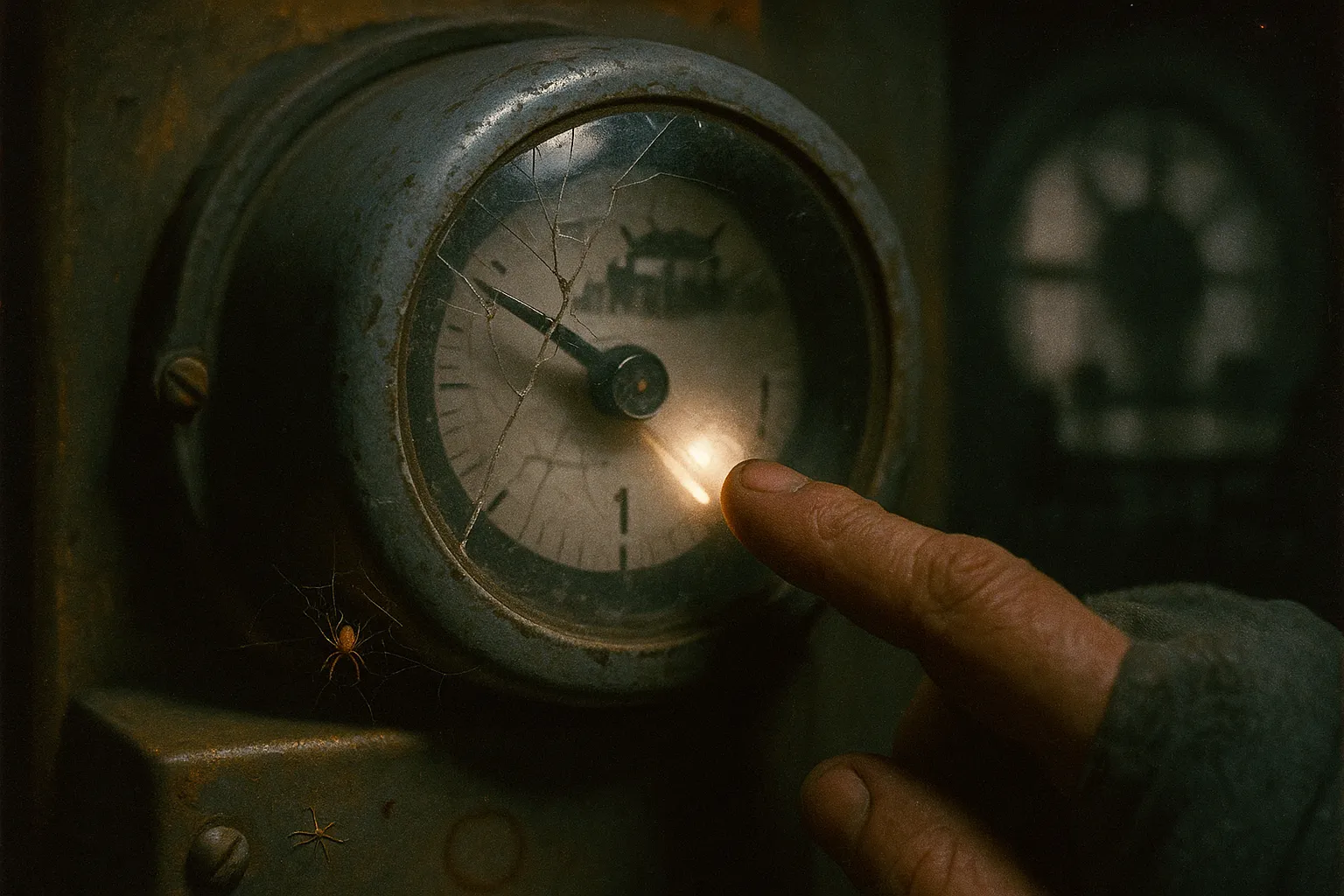

Жодне з цих показань не вимагає інсайду чи дару передбачення. Усі вони — на лічильнику, прикрученому до основи машини, рівно там, де його не хоче бачити жоден, хто на ній катається. Якщо в машині немає лічильника — значить, лічильником будеш ти. Тобою й заплатять за шоу.

Лічильник, прикручений до основи. Стрілка повзе до одиниці. У тріснутому склі відбивається колесо, що сповільнюється. Поруч наклейка «Ignore» — вся в затертих відбитках пальців. Один палець нарешті зняв руку з очей.

VII-б. Хто заробив — хто заплатив: таблиця без евфемізмів

Коли машина крутилася, гроші не з'являлися з нічого — вони перерозподілялися. Будь-який флайвіл із рефлексивним ціноутворенням має свою матрицю розподілу. Ось вона без прикрас:

| Хто | Що отримав / заплатив | Примітка |

|---|---|---|

| Ранні акціонери MSTR (до 2023) | Отримали: реальне зростання ціни акції; кожен випуск нових акцій за 2–3x збільшував їхній біткоїн на акцію | Флайвіл виграшний, якщо зайшов і вийшов до компресії премії |

| Пізні роздрібні покупці (листопад 2024 — травень 2026) | Заплатили: купили обгортку по 3.9x — 1.9x і зараз тримають позицію біля паритету або нижче; −58% р/р попри ріст самого біткоїна | Заплатили премію за наратив, якого ETF вже не підтримував |

| Інституційні власники конвертованих облігацій | Отримали: купони і право конвертації; у разі погашення готівкою — пріоритет перед акціонерами | Їхні гроші фінансували купівлю біткоїна; у програшному сценарії забирають перші |

| Власники спот-ETF (IBIT та ін.) | Отримали: чистий біткоїн-експозиція за ~0.2% комісії — без боргового важеля й без премії до NAV | Забрали «інституційних» покупців, які раніше давали MSTR її premium |

Флайвіл не є аферою у кримінальному сенсі — він законний, публічний і детально задокументований у проспектах. Але розподільча механіка однозначна: кожен долар премії, виплачений пізнім роздрібним покупцем за акцію вище NAV, прямо фінансував випуск і купівлю нового біткоїна на користь тих, хто тримав раніше. Схема не вимагає ні зловмисності, ні обману — їй достатньо черги охочих платити премію за наратив. Черга була. Вона й сьогодні ще стоїть.

Французька академія в 1775-му не оголосила вічні двигуни забороненими — вона оголосила їх нудними. Перестала витрачати на них засідання, бо знала наперед: який би красивий не був креслення, десь у ньому ховається тертя, і колесо зупиниться. Не «може зупинитися». Зупиниться. Питання лише, на якому оберті хтось здогадається піднести вимірювач.

MicroStrategy збудувала найграндіозніший фінансовий perpetuum mobile свого часу — схему, що шість років чесно й законно перетворювала $1 акції на $1.20, $1.50, на піку майже $3.9 біткоїна, і ціле покоління інвесторів повірило, що цього разу тертя скасували. Тертям виявилася премія. Лічильником — спот-ETF, який скомодитизував обгортку. Рукою, що піднесла прилад, — нудний ринок, який урешті завжди вчить арифметику, навіть якщо йому на це треба кілька зайвих років ейфорії. Премія ~3.9x поїхала до ~1.24x і на мить торкнулася 0.94x. Колесо ще обертається за інерцією. Але інерція — не двигун.

Тож коли наступного разу тобі покажуть машину, що нібито робить гроші з нічого — фонд із «неможливою» дохідністю, токен, що «лише росте», бізнес, чия модель тримається на тому, що папір про нього коштує більше за все, що за ним стоїть, — не шукай у кімнаті дурня. Якщо ти купуєш папір дорожче за те, що за ним стоїть, сподіваючись вийти раніше — дурень у дзеркалі. Постав єдине нудне питання, від якого вічні двигуни розсипаються на металобрухт: де тут лічильник — і чому всі в залі так старанно на нього не дивляться?

Вічний двигун не бреше про фізику — він мовчить про лічильник. Щоразу знаходиться хтось у сірому комбінезоні, хто пізно ввечері підходить із ліхтариком, читає показання й бачить, як стрілка вже давно повзе до одиниці. Алхімія, що перетворює долар акції на долар двадцять біткоїна, працює рівно доти, доки ринок не вивчить арифметику. Ринок завжди вчить арифметику. Просто іноді дозволяє тобі сперше прочитати пару книжок про «філософію грошей» і відчути себе розумнішим за лічильник.

Коментарі

Лише для залогінених читачів — щоб лишалось людським, а не болотом ботів.