Прокол ринку як інстаграм-фільтр: всі бачать «знижку», ніхто не бачить контекст

З 2009 по 2021 кожен пролив на ринку відкуповувався. Фед тримав ставку біля нуля, друкував гроші — і ринок тихо натренував рефлекс: бачиш червоне — докуповуй, отримаєш зернину. Це не була стратегія. Це було Павловське кондиціювання на змінному графіку підкріплення — найстійкіша до згасання форма звички, яку знає наука. А потім 2022-й підняв ставку найшвидше з 1980-х, лабораторія змінила розклад — і рефлекс почав давати осічки. Текст про різницю між рефлексом і стратегією, про survivorship bias, що ховає кожен пролив, який так і не повернувся, і про голуба, який дзьобає тим частіше, чим довше не падає зернина.

«Buy the f***ing dip». — народна мудрість ринку 2009–2021, яку мільйон людей переплутали з інвестиційною тезою.

I. Голуб, який вважав себе генієм

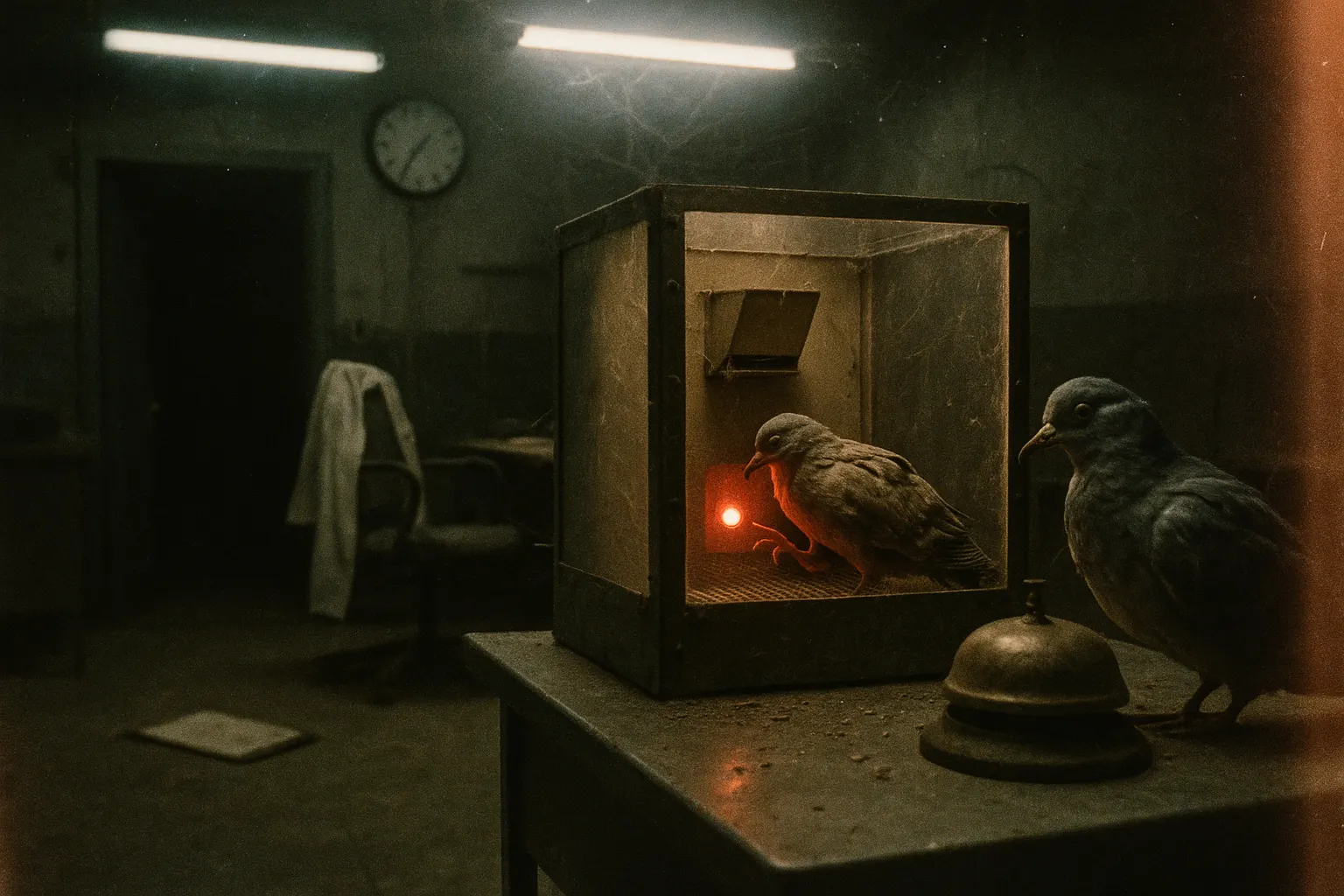

Спершу — лабораторія. Без неї вся ця розмова про «я розумно купую проливи» — просто казка голуба, який переплутав клітку з МВА. У 1950-х Беррес Скіннер посадив голодних голубів у ящики й навчив їх дзьобати підсвічену кнопку. Платив зерниною. А далі почав гратися з розкладом: не за кожен дзьоб, а за випадкову їх кількість — то за пʼятий, то за дванадцятий, то за сороковий, у непередбачуваному порядку. Цей режим називається змінний коефіцієнт підкріплення (variable-ratio), і він дав найогидніше відкриття всієї поведінкової науки: голуб на такому графіку дзьобає найшвидше, найвідданіше й найдовше не здається, коли зерно раптом перестає падати. Саме на цьому графіку працюють ігрові автомати, лотереї й «ще один скрол».

А тепер найжорсткіша цифра, яку ти сьогодні прочитаєш, і вона не з ринку, а з біхевіоризму. Коли підкріплення зникає, тварина не зупиняється одразу. Спершу настає extinction burst — сплеск згасання: голуб дзьобає частіше й сильніше, ніж коли зерно ще падало. Організм поводиться як бактерія на останній дозі антибіотика — перед смертю робить найагресивнішу спробу вижити. Голуб вирішує, що недостатньо старався. Той самий наратив, з яким дрібний інвестор заходить у третій маржин-кол: «я просто купував замало, тепер-то я візьму серйозно». Тримай цю картинку в голові — це портрет роздрібного інвестора, який у 2022-му усереднювався вниз у падаючу позицію тим агресивніше, чим глибше вона падала. Знімав з картки останні 300 доларів «на шанс відбитися», поки дружина спала й думала, що він дивиться Netflix, а не готував сімʼї новий margin call. Дзьоб. Червоніше. Дзьоб-дзьоб. Ще червоніше. Це не аналітика. Це сплеск згасання у ссавця, який носить піджак і називає себе контраріаном.

Контраріанський «геній», що купував кожен пролив 2009–2021 і щоразу виявлявся правим, — це не Воррен Баффет. Це лабораторний голуб, якому десять років поспіль падала зернина за дзьоб у червону кнопку. Він не був розумний. Йому просто пощастило народитися в правильній клітці, з правильним розкладом годівлі. А клітку він прийняв за свій інтелект — як це роблять усі, кого довго винагороджували за одне й те саме.

Той самий кадр, розкладений на рефлекс. ① «пролив» — червоні графіки летять униз, стимул; ② ти — голуб Павлова: десять років дешевих грошей виробили рефлекс «купуй прол», а не стратегію; ③ гарячкова надія + виснаження о 2:00 відчуваються як аналіз, але це дзвінок, не рішення.

II. Хто був годувальником: ZIRP як машина для зерна

Назвемо антагоніста поіменно, бо без нього історія перетворюється на абстракцію про «психологію натовпу». Годувальником був не ринок. Годувальником був Федеральний резерв, а точніше — режим, який він тримав майже безперервно з кінця 2008-го.

16 грудня 2008 року Бен Бернанке вперше в сучасній історії США опустив ключову ставку майже до нуля. Це називається ZIRP — політика нульової ставки. Вона протривала з кінця 2008-го до кінця 2015-го, а потім, трохи піднявшись до скромних 2–2,5%, знову впала до нуля у березні 2020-го й сиділа там до березня 2022-го. Паралельно Фед скуповував облігації через «кількісне помʼякшення» — QE був артпідготовкою перед наступом: поки снаряди дешевих грошей летіли по всьому полю, важко було промахнутися навіть найкривішому стрільцю. S&P 500 проробив під цим дощем фокус, який варто промовити вголос: з приблизно 676 пунктів у березні 2009-го він переповз за 2000 до 2014-го.

А десь у спальному районі людина з нулем у фінансовій освіті відкривала додаток брокера й думала, що її +30% за рік — це IQ, а не річна ставка Fed, знижена до підлоги. Це ті самі роки, коли стартапи піднімали раунди на слайд «Uber, але для собак», а брокери видавали кожному новому користувачу по безкоштовній акції — як цукерку біля каси. Кожен, хто в ті роки купував червону свічку, отримував зернину. Кожен. Банкам було дешевше видати тобі кредит, ніж чесно сказати, що ти не вмієш рахувати. Ринок просто обрав перший варіант — розвага дорожча, ніж освіта.

Ось чому рефлекс вшився так глибоко. Майже п'ятнадцять років — із 2009-го до початку 2020-х, з єдиним коротким переляком навесні 2020-го, який Фед загасив за пару тижнів новим зерном, — ринок жодного разу не дав покаранню протривати достатньо довго, щоб погасити звичку. Покоління, яке відкрило свій перший брокерський рахунок між 2009 і 2015 роками, встигло пройти весь шлях — від першої акції до власного Telegram-каналу — в умовах, де червоне завжди означало «знижка», а не «попередження». Вони не вірять у BTFD. Вони відчувають його, як голуб відчуває кнопку — на рівні моторної памʼяті, ще до того, як увімкнеться кора.

Сама фраза BTFD — «buy the f***ing dip» — і зʼявилася саме тоді. Одне з перших онлайн-вживань датують 2011 роком і прямо повʼязують із кількісним помʼякшенням. До 2020-х вона стала мемом r/wallstreetbets — мова дала рефлексу гасло, а гасло дало рефлексу почуття власної геніальності. Дуже зручно: ти просто дзьобаєш, а звучить, наче ти Сократ дисконтованих грошових потоків.

Понад десятиліття машина сипала зерно на кожен дзьоб у червону кнопку. Зграя вирішила, що це талант. Ніхто не подивився, хто стоїть біля важеля дозатора — і що написано у нього на бейджику.

III. Павловський пролив: даю йому імʼя

Тут потрібна назва, бо без імені явище лишається «ну, психологією», а психологію легко списати на інших. Я називаю це Павловський пролив (The Pavlovian Dip): умовний рефлекс докуповувати на падінні, вирощений тривалим графіком підкріплення, який інвестор приймає за раціональну стратегію — бо надто любить думати, що в нього принципи, а не умовний рефлекс, вироблений Fed'ом замість звичного нам ременя.

За 15 років рефлекс встиг обростити собі богослов'я, проповідників і святилища на Reddit — повноцінний фінансовий культ без жодного чуда, крім нульової ставки. «Buy the dip» перетворився на релігію рівно в той момент, коли перестав бути стратегією. Віра завжди приходить туди, де перестають працювати цифри.

Різниця між рефлексом і стратегією — не в дії. Дія може бути буквально та сама: ринок падає, ти купуєш. Різниця в тому, що стоїть під дією. У стратегії під «купую» лежать три речі, яких у рефлексу немає взагалі:

- Теза. Чому саме цей актив вартий більше, ніж за нього просять сьогодні. Не «він упав», а «ось грошові потоки / ось чому ринок помиляється в ціні». Падіння ціни — це не теза. Падіння ціни — це сама обставина, яку треба пояснити, а не доказ.

- Розмір позиції. Скільки я докладаю й що буде, якщо я помиляюся. У рефлексу розміру немає — є тільки «ще трохи, бо наступний дзьоб точно поверне».

- Сценарій падаючого ножа. Заздалегідь названа умова, за якої я визнаю, що це не пролив, а діра, і виходжу. У рефлексу такої умови не існує в принципі — голуб не має кнопки «здатися».

Голуб робить рівно одне з трьох — дію. Тезу він замінює відчуттям «спрацьовувало завжди». Розмір — азартом. Сценарій виходу — вірою, що дно вже близько. Це і є Павловський пролив: рефлекс, вирощений на дешевих грошах, який виглядає як стратегія зсередини, бо лабораторія ніколи не показує клітку тому, хто в ній сидить.

IV. Лабораторія змінила розклад

А тепер момент, у якому гине голуб. У березні 2022-го Фед почав підіймати ставку — і зробив це різко: приблизно на 5,25 відсоткових пунктів менш ніж за півтора року, з майже нуля до 5,25–5,50% — один із найшвидших циклів підвищення з 1980-х. 2022-й просто вимкнув анестезію. Операція та сама, тільки тепер кожен різ зринув болем, який роками ховали під морфієм дешевих грошей.

Що це означає для рефлексу? Лабораторія не сказала голубу: «увага, з понеділка зерно більше не падає». Лабораторії на це начхати — у неї інфляція, а не педагогічна місія. Вона просто перестала сипати. А голуб робить єдине, що вміє: дзьобає частіше. Один такий голуб «викупив дно» в S&P 500 у січні 2022-го — ринок від того рівня пішов ще на 15% вниз. Викупив знову у березні — ринок продовжив падати. Знову у червні — ринок знову вниз. Кожна спроба «купити дно» впродовж усього 2022 року натикалася на нову хвилю продажів. Дзвоник дзвенів — червона свічка, знайомий сигнал, рука тягнеться. Зернини не було. Це і є сплеск згасання, розписаний на біржовому графіку.

Як у «The Big Short», де хлопці розуміють, що система вже гниє, поки натовп усе ще бере іпотеку «під мрію». У 2022-му ти був тим натовпом, просто з іншим додатком на телефоні. Найдошкульніше тут — асиметрія знання. Голуб не має доступу до журналу експерименту. Він не бачить рядка «розклад підкріплення змінено 16.03.2022». Він бачить лише кнопку й памʼять про зерно. Інвестор, який майже п'ятнадцять років купував проливи й багатів, у 2022-му робив буквально те саме — і вперше за карʼєру це його різало. Не тому, що він порозумнішав чи здурнів. Тому, що змінили розклад, а він про це не знав і знати не міг із середини клітки. Ринок — це лабораторія, яка ніколи не вивішує оголошень.

Вона міняє графік годівлі мовчки й спостерігає, хто навчиться читати режим, а хто дзьобатиме старий рефлекс у нову порожнечу — і фінансуватиме годівлю тих небагатьох, хто вгадав новий розклад.

V. Кладовище, яке ти не бачиш

І ось де ховається найбільша брехня — навіть не в самому рефлексі, а в тому, на яких даних його виростили. Рефлекс «кожен пролив відкуповується» побудований на вибірці, з якої заздалегідь прибрали всіх, хто помер. Це survivorship bias — помилка того, хто рахує лише літаки, що повернулися.

Цифра, яка має закінчити будь-яку розмову про «ринок завжди відновлюється». JP Morgan у дослідженні «The Agony and the Ecstasy» прорахував увесь індекс Russell 3000 із 1980 року. Результат: понад третина всіх акцій колись зазнали «катастрофічного» падіння — мінус 70% і більше від піку — і вже ніколи не відновилися. Не «просіли в кризу й відскочили». Впали назавжди. Серед технологічних компаній таких — понад половина. Більшість усіх акцій за той період відстали від самого індексу.

На цьому фоні твій курс із інвестицій від блогера — це екскурсія по крематорію, де тобі показують тільки кімнату для урн, а не піч. Голуб тренувався на кладовищі, з якого прибрали всі надгробки, і вирішив, що тут ніхто не вмирає. А це: Enron, Kodak, BlackBerry, Lehman — де вони тепер? Тихо. Peloton з піку близько $171 на початку 2021 до мінімумів біля $3 у 2024-му — мінус понад 95%, і назад дороги немає. Zoom після пандемічного піку втратив близько 85% і досі не відновився — чудовий «пролив», який виявився просто обрізаним графіком виручки.

| Актив | Пік | Дно після «проливу» | Що це насправді було |

|---|---|---|---|

| Peloton | ≈$171 (поч. 2021) | ≈$3 (2024); кілька доларів у 2026 | Не пролив. Люк. Мінус >95%, повернення нема |

| Carvana | ≈$370 (осінь 2021) | ≈$3,55 (груд. 2022) | Падіння ~99% — і потім відскок >500% до нового піку. Виживач, що годує легенду |

| ETF XLK (інфотех) | пік січень 2022 | −близько 30% до жовтня | Zoom, Roku, Shopify −70–90% і досі не повернулися; сектор-агрегат приховує індивідуальні труни |

| «Середня» акція Russell 3000 з 1980 | — | Понад третина впала на ≥70% назавжди | Базова ставка, яку рефлекс ігнорує |

Carvana тут — найжорстокіший експонат, бо вона ілюструє обидві пастки одразу. Хто «викупив дно» на $300 у 2021-му — згорів дотла, мінус майже 99%. А хто «викупив дно» на $3,55 у грудні 2022-го — заробив понад 500% і виглядає генієм. Дві протилежні долі, та сама дія, та сама фраза «купую на проливі». Різниця — чистий збіг точки входу, який обидва учасники заднім числом перепишуть як «я бачив фундаментал». 90% «успішних історій buy the dip» — це просто виживачі, які говорять у мікрофон над спільною братською могилою.

І ще одна деталь кладовища, яку зазвичай не промовляють вголос: ліквідність роздрібного покупця — це не абстракція. Коли у 2022-му роздрібні інвестори масово «докуповували» падаючі позиції, їхні ордери на купівлю поглинали продажі з іншого боку угоди. На тому боці сиділи не такі ж голуби, а алгоритми хедж-фондів, що вчасно вийшли з rate-sensitive позицій ще у жовтні 2021-го, маркет-мейкери, які заробляють на спреді незалежно від напрямку, і макро-фонди, що коротили довгостроковий Nasdaq, бо читали форвардний ринок ставок. Це не змова — це просто асиметрія доступу до інформації, оформлена як ринковий механізм. Роздрібний капітал виконував функцію виходу для інституційного. Кожен «розумний» дзьоб у 2022-му фінансував чиюсь вечерю — тільки не свою. Це і є реальна анатомія того, що називають «ринковою корекцією»: не абстрактний «ринок» карає самовпевнених — конкретні гравці з інформаційною перевагою конвертують твій оптимізм у свою ліквідність.

Надгробки у формі свічок, що дивляться вниз. Натовп фотографується біля кількох зелених паростків і не обертається на поле. Голуб теж дивиться не туди — на вцілілих. На дальньому плані конвеєр підвозить нові надгробки з тікерами-мемами.

VIa. Але ж Vanguard

Тут з'являється найсильніший контраргумент, і його варто виставити на сцену чесно, бо без нього весь попередній аналіз звучить як «не інвестуй взагалі» — що є абсолютно хибним висновком. Не кожна покупка на проливі є Павловським рефлексом. Існує режим, де купівля при падінні — це справді дисциплінована стратегія, і в неї є 30 років даних за спиною: регулярний DCA у широкий індекс. Людина, яка щомісяця клала фіксовану суму в Vanguard S&P 500 або MSCI World і докуповувала більше під час криз 2008–2009, 2020, 2022, — дійсно отримала системну перевагу. Vanguard власними дослідженнями показав, що DCA у диверсифікований індекс впродовж будь-якого 20-річного відрізка американського ринку давав позитивну реальну дохідність. Це не рефлекс. Це математика середньої вартості, застосована до інструменту, де survivorship bias вже врахований всередині — індекс автоматично викидає мертвих і залишає живих.

Але ось що це не пояснює: різниця між індексним DCA і «купуй на проливі» — не стиль, а об'єкт і механізм. DCA у широкий індекс купує усю лабораторію одразу, включно з голубами-переможцями, яких ще не відомо хто. «Купуй на проливі» у конкретну акцію або сектор купує одного голуба і ставить на те, що саме він виживе. Індекс — це диверсифікація через незнання; рефлекс — це концентрація через ілюзію знання. Саме тому статистика Vanguard нічого не говорить про Peloton, Carvana або «наступний Nvidia», яку хтось «побачив на дні». Перетворити «DCA у S&P 500 працює» на «я буду купувати кожен пролив у що завгодно» — це витягнути правило з контексту і застосувати його туди, де воно перестає діяти. Голуб у лабораторії Skinner теж міг би вказати на когось, кому зернина все-таки впала — і мав би рацію. Питання не в тому, чи впаде зернина. Питання в тому, скільки коштує ставка на правильну кнопку.

VI. Як відрізнити дзьоб від рішення

Досить діагнозу — дам інструмент, бо текст без нього теж був би формою дзьоба: приємно, ритмічно й безрезультатно. Ось чек-ліст, який відрізняє Павловський пролив від стратегічної покупки на падінні. Прогани через нього свою наступну «знижку», перш ніж рука торкнеться кнопки.

| Питання | Голуб (рефлекс) | Інвестор (стратегія) |

|---|---|---|

| Чому купую саме це? | «Воно впало» / «завжди відскакувало» | Названа теза про вартість, незалежна від ціни падіння |

| Що буде, якщо я помиляюся? | Не думав; «не може ж далі падати» | Заздалегідь визначений максимальний збиток і розмір позиції |

| За якої умови я визнаю, що це падаючий ніж? | Такої умови нема | Конкретний рівень / факт, що спростовує тезу → вихід |

| Звідки в мене ця ідея? | З треду / бо всі / бо так було | З власного аналізу, який переживе суперечку |

| Чи мій план працює в режимі високих ставок? | «Ставка? Я думав, це тільки про іпотеку, а не про мій геній» | Так, бо теза не спирається на дешеві гроші |

| Я докладаю спокійно чи азартно? | Чим глибше падає, тим гарячковіше докуповую | За планом, незалежно від емоції червоного екрана |

| Я враховую тих, хто не відскочив? | Дивлюся лише на історії успіху | Тримаю в голові базову ставку — понад третина акцій «назавжди вниз» |

Просте правило для кишені: якщо твоя єдина причина купити — те, що воно подешевшало, ти не інвестуєш, ти дзьобаєш. Падіння ціни саме по собі не несе жодної інформації про вартість. Дешевше — це не «вигідніше», це просто дешевше; іноді тому, що ринок нарешті побачив те, чого не бачив ти. Усереднюватися вниз без тези — це як гасити кредит однією карткою, взятою з іншої. Папери рухаються, цифри ростуть, борг не зникає.

Контраріанство без тези — не сміливість. Це азарт у костюмі філософії, з дипломом «я так відчуваю» і сертифікатом від YouTube University — і єдина людина, яку він уражає, ти сам у дзеркалі о другій ночі.

BTFD не зробив нікого генієм. Він просто дозволив середньому інвестору не помічати, як Fed субсидує його помилки з майбутньої інфляції. Ринок не винагороджував тебе за розум. Він просто не встиг покарати — бо в цей момент друкарський верстат ще крутився.

VII. Дзвоник, що дзвенить у порожнечу

Найгірша новина наприкінці — не про ринок. Про памʼять. Рефлекс, вирощений на змінному графіку, гасне найповільніше з усіх. Голуб, якого майже п'ятнадцять років годували за дзьоб, не перестане дзьобати, коли зерно зникне. Він дзьобатиме сильніше — сплеск згасання — і ще довго фінансуватиме чужу вечерю, перш ніж тіло визнає, що розклад уже не той. Павловський пролив — це legacy-функція в твоєму мозку, написана в епоху ZIRP. Нова версія ринку вийшла, патчів ти не ставив, баги оплачуються кешем.

Покоління BTFD не зникне з першого болючого року. Йому знадобиться не один «червоний» рік, а, можливо, ціла нова п'ятирічка вищих ставок, щоб бодай частина цих рук змирилась і перестала натискати кнопку. А потім піде в мотиваційний подкаст розповідати, як «ринок забрав», а не як воно десять разів натиснуло на ту саму кнопку, сподіваючись, що всесвіт змінить правила спеціально для нього.

А лабораторія мовчить. Вона час від часу міняє розклад годівлі — щедрий на дешеві гроші, скупий на дорогі — і спостерігає. Дзвоник тепер — це ютуб-ведучий у футболці з біткоїном, який каже «це генераційна можливість». Генераційна — бо наступному поколінню ще довго відробляти те, що ти зараз радісно скуповуєш на мінус 30%. Дзвоник дзвенить справно. Просто за ним давно ніхто не насипає автоматично.

Лабораторія порожня. Дозатор відкритий, зерна нема. Голуб дзьобає найсильніше за все життя — і називає це переконаністю. Другий просто дивиться і не дзьобає нічого. Це вся різниця.

Тож наступного разу, коли побачиш червону свічку й відчуєш, як рука сама тягнеться докупити «бо завжди відскакувало», — зупинись на одне питання. Не «наскільки воно впало». А: хто стоїть біля важеля дозатора цього разу — і чи він узагалі ще в будівлі? Різниця між інвестором і голубом ніколи не була в дії. Вона в одному: інвестор підняв очі від кнопки й подивився, чи годувальник іще в кімнаті.

Питання та відповіді

Що таке «змінний коефіцієнт підкріплення» і чому він небезпечніший за звичайну звичку?

Це режим, при якому винагорода падає не за кожну дію, а через непередбачувану кількість спроб — як у ігровому автоматі. Саме такий графік дає найстійкішу до згасання поведінку: коли зерно зникає, голуб дзьобає частіше, а не рідше. Десять років ZIRP вшили рефлекс «купуй червоне» саме на цьому графіку — тому він не гасне від одного болючого року.

Якщо рефлекс хибний, то що робити при ринковому падінні — взагалі не купувати?

Ні. Купівля при падінні може бути стратегією, якщо під нею є теза про вартість, заздалегідь визначений розмір позиції і сценарій виходу. Без цих трьох складових дія залишається рефлексом, навіть якщо вона зовні виглядає як рішення.

Але ж хто купував S&P 500 на кожному проливі, той реально заробив — чим це не стратегія?

DCA у широкий індекс дійсно працює, бо індекс автоматично прибирає банкрутів і залишає переможців — survivorship bias вже врахований всередині. Проблема починається, коли той самий рефлекс переносять на окремі акції або сектори, де понад третина компаній падає на 70% і назавжди: тут ти ставиш на одного голуба, а не купуєш усю лабораторію.

Чи знали великі гравці, що розклад змінився у 2022-му, поки роздрібні інвестори ще докуповували?

Хедж-фонди та алгоритми виходили з rate-sensitive позицій ще у жовтні 2021-го, читаючи форвардний ринок ставок. Роздрібні покупці у 2022-му фактично виконували функцію ліквідності на виході для інституційних: кожен дзьоб у червону кнопку фінансував чиюсь вечерю, просто не свою.

Як практично перевірити перед покупкою, чи це рефлекс, чи рішення?

Дай відповідь на три питання до натискання кнопки: чому саме цей актив коштує більше, ніж за нього просять зараз; що станеться з позицією при помилці і яким є максимальний збиток; при якому конкретному факті або рівні ти визнаєш, що це не пролив, а діра, і виходиш. Якщо жодної з трьох відповідей немає, це дзьоб.

Коментарі

Лише для залогінених читачів — щоб лишалось людським, а не болотом ботів.