Гроші, борги, активи, час, репутація: 5 портів, з яких твій ОС керує тілом і компанією

Твій бізнес працює як продакшн-стек, а твої гроші — як кишенькові у девʼятикласника: все в одному конверті й завжди «десь приблизно нормально». Перестань тримати бізнес, родину, заощадження та его в одному ментальному гаманці — і веди капітал як кодову базу: модулі (відра), бекапи (подушка), ліміти концентрації (анти-патерн god-object), версіонування, відсутність single point of failure. Це не фінансова порада. Це розбір однієї інженерної звички, перенесеної з репозиторію на банківський рахунок.

«У мене все під контролем». — фраза фаундера, у якого майже всі статки лежать в одному активі, на одному рахунку, в одній юрисдикції, і який ще жодного разу не перевірив, що буде, якщо цей рахунок зникне у вівторок вранці.

I. Швець без чобіт винаймає G-wagon

Ось сцена, яку ти, мабуть, впізнаєш — або тому, що це ти сам, або тому, що ти бачив її зблизька й мовчав. Фаундер сидить на дзвінку й годину сперечається про те, чи має кнопка реєстрації бути зеленою чи помаранчевою, бо A/B-тест на кількох тисячах користувачів дав різницю в конверсії на відсотки. Усе по-дорослому: гіпотеза, вибірка, p-value, рішення на даних. А через дві години той самий чоловік переказує шестизначну суму особистих заощаджень на один рахунок в одному банку — і не ставить жодного питання, яке поставив би до зеленої кнопки. Скільки там у відсотках від усього? Що буде, якщо цей банк закриють на санацію в понеділок? Де бекап? Кнопку він протестував. Власне виживання — ні.

Є прислів'я: «швець без чобіт». Майстер, який узуває все місто, лишає босими власних дітей. Тільки сучасна версія жорсткіша: цей швець не просто босий — він винаймає G-wagon у лізинг, постить його в сторіс і щиро вважає це доказом, що з фінансами в нього все гаразд. Бос ходить босий, але на показ — у дорогих незавʼязаних шнурках.

Назвемо одразу, де тут чиясь шкіра в грі. Текст без особистої ставки — це лекція. А лекцій ти вже наслухався від людей, які втратили менше, ніж ти за один невдалий квартал. Більшість роками тримає бізнес, родинні гроші, заощадження і власне его в одному ментальному гаманці. Не на одному рахунку — гірше: в одній голові, без жодних перегородок. «Скільки в мене грошей» = одне розмите тепле число, у якому виторг бізнесу, особиста подушка, частка партнера, ще не сплачені податки і нереалізований прибуток по активах зливаються в єдину субстанцію під назвою «ну, загалом нормально». Це як казати «в мене є шість кубиків преса» й рахувати тінь у дзеркалі разом із фільтром Instagram. Найяскравіше це виявляється кожного разу, коли прилітає рахунок від податкової: людина щиро дивується, чому «так мало лишилось» — бо в голові це все давно злилось в одне тепле число без лейблів.

Ця звичка існувала завжди. Але 2023–2026 перетворив її на системний ризик іншого порядку. SVB ліг за 48 годин у березні 2023-го — і виявилось, що цілий шар технологічного бізнесу інфраструктурно не передбачав, що один банк може зникнути за вікенд. Для українських фаундерів, які одночасно ведуть бізнес у кількох юрисдикціях на тлі повномасштабної війни, кожен з цих ризиків множиться: заморозка рахунку, зміна валютного регулювання, юрисдикційний шок — не абстрактні сценарії, а звичайний квартал. BTC пройшов черговий ATH-цикл і тепер у портфелях фаундерів займає долю, яку вони самі не планували: актив виріс, ребалансу не було, концентрація непомітно досягла рівня god-object. Система нагороджує нерухомість у рішеннях — доти, поки не штрафує за неї разом із відсотками.

Теза, яку варто розгорнути без анестезії: той, хто веде продукт як інженер, а гроші — як підліток із конвертом готівки в шухляді, рано чи пізно дізнається, що ринок не розрізняє, наскільки розумний у тебе борд, — лише наскільки тупо влаштований твій баланс.

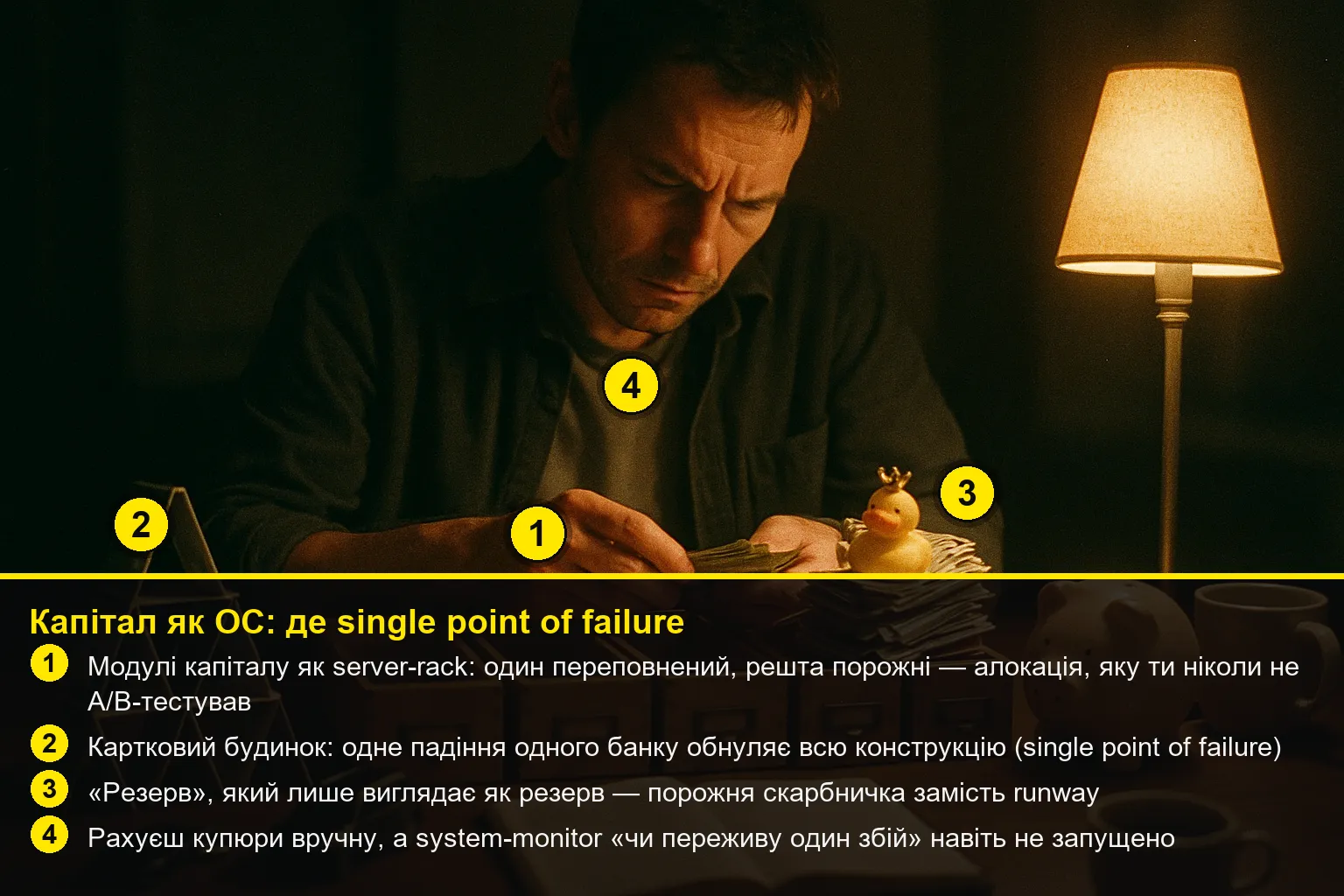

Той самий стіл, розкладений на систему. ① модулі капіталу як server-rack — один переповнений, решта порожні; ② картковий будинок: одне падіння одного банку обнуляє все; ③ «резерв», що лише виглядає резервом; ④ ти рахуєш купюри вручну, а system-monitor «чи переживу збій» навіть не запущено.

II. Один безкоштовний обід — і ти від нього відмовляєшся, бо меню нудне

Ось місце, де більшість фаундерів вмикають «мені нудно» й проїжджають повз єдину формулу, яка могла б врятувати їх від банкрутства у сорок. У фінансах є фраза, яку приписують нобелівському лауреату Гаррі Марковіцу: диверсифікація — це єдиний безкоштовний обід. Сенс не метафоричний, а математичний: якщо скласти в портфель активи, що не ходять синхронно, можна знизити загальну волатильність без пропорційної втрати очікуваної дохідності. Марковіц отримав за цю модель Нобеля з економіки 1990 року. Це не езотерика з ютубу. Це базовий курс, який джуніор-аналітик вивчив на першому році, а фаундер гордо ігнорує десять років поспіль.

І ось чорний жарт усієї індустрії стартапів: фаундер — людина, яка професійно полює на безкоштовні обіди. Ти ночами читаєш треди про LTV/CAC, пайпиш луки по retargeting, мрієш про вірусний ролик за нуль доларів — усе твоє ремесло побудоване на пошуку асиметрії «мало вкладень, багато виходу». Єдиний безкоштовний обід, від якого ти демонстративно відмовляєшся, — це диверсифікація власних статків. Чому? Бо меню нудне. Тому що «розкласти по кошиках» звучить як порада від тітки на пенсії, а не як хід генія, який поставив усе на одну компанію й переміг.

Капітал треба вести як кодову базу, а не як гаманець: відра — це модулі, подушка — це бекапи, концентрація в одному активі — це god-object, а покупка статусу в кредит — це технічний борг, який нараховує відсотки, поки ти спиш. В грошей немає лінтера, який підкреслить червоним «у тебе тут god-object на 90% нетто-вартості». Лінтером доводиться бути самому. Більшість не вмикає його жодного разу.

III. Concentration: god-object на 90% твого «я»

У програмуванні є god-object — клас, який знає й робить усе, до якого підвʼязано пів системи, який страшно чіпати, бо невідомо, що відвалиться. Кожен інженер його ненавидить. Кожен фаундер — ним є у фінансовому сенсі.

Є роботи (Moskowitz & Vissing-Jørgensen, 2002), де типова картина виглядає так: більшість приватних підприємців тримають левову частку свого статку — часто 60–80% і вище — в одній приватній фірмі. Це не аномалія, це норма жанру: ти будуєш одну річ, вкладаєш у неї роки, кеш і нерви, і твій баланс віддзеркалює одержимість. Загадка, яку дослідники назвали «the private equity premium puzzle»: підприємці системно ставлять усе на одну карту й системно недоотримують за ризик, на який ідуть наосліп. Тримати все в одній компанії — це як зберігати весь боєзапас в одному складі біля лінії фронту: зручно для логістики, ідеально для одного влучного прильоту.

Тепер — чому це god-object, а не «фокус», яким його люблять називати на конференціях. Фокус — це коли концентрується увага на одній справі. God-object — це коли від однієї справи залежить виживання у всіх інших сферах одночасно: іпотека, школа дитини, лікування батьків, самооцінка й пенсія підключені до одного API під назвою «мій єдиний бізнес». Коли цей API падає — а будь-який падає рано чи пізно, — у людини одночасно валиться продакшн і особисте життя, бо система не передбачала, що це різні контури.

І тут — найтонше місце, де концентрація стає особистим дзеркалом. Його легше проскочити, ніж визнати. Коли 90% грошей і 100% ідентичності — це одна компанія, людина фізично не здатна ухвалювати про неї тверезі рішення. Продати частку на піку? Це ж зрада себе. Узяти трохи фішок зі столу? Це ж невіра у власну мрію. Концентрація капіталу непомітно стає концентрацією его — і тоді захищаєш вже не гроші, а образ себе, що поставив усе й не зморгнув.

Тому так популярні історії «я ніколи не продаю»: вони дають змогу видавати страх за принциповість. Це не conviction. Це залежність від одного дзеркала, в якому подобаєшся собі. Коли 90% капіталу й 100% самооцінки підвішені на одній компанії, це вже не фокус — це шибениця з красивим логотипом. Найдорожча позиція в портфелі фаундера — не біткоїн і не його компанія. Це його впевненість, що з ним такого не станеться.

Але ось що варто сказати прямо, перш ніж рухатись до таблиць. Не вся концентрація — помилка. Справді видатні компанії — від Apple до Monobank — будувались людьми, які ставили all-in і мали рацію. Для засновника на ранній стадії повна концентрація буває єдиним можливим рішенням: без неї не вистачить ні пасму, ні ресурсу. Концентрація на старті — це не анти-патерн, це стратегія виживання. Але ось що це не пояснює: чому фаундер, який уже вийшов за межі виживання й вибудував стабільний cashflow, продовжує тримати 80% статків у тому самому god-object — і не тому, що це математично оптимально, а тому що продати хоч частку психологічно неможливо. Система нагороджує нерозривну ідентифікацію фаундера з активом, бо вона створює засновників, готових працювати за мінімальний ринковий порядок: людина, у якої ego = компанія, не піде з ради директорів навіть коли треба. VС-індустрія добре знає цю механіку. Банки теж: one-account фаундер — кращий клієнт, ніж розподілений.

| Анти-патерн у коді | Той самий анти-патерн у капіталі |

|---|---|

| God-object: один клас тримає все, страшно чіпати | 60–80%+ нетто в одній неліквідній компанії |

| Single point of failure: один сервіс кладе систему | Усі гроші в одному банку / одній юрисдикції |

| Немає бекапів: впав диск — даних нема | Немає подушки: впав дохід — нема місяця життя |

| Хардкод секретів у репозиторій | Бізнес-кеш і особисті гроші на одному рахунку |

| Технічний борг під виглядом «потім перепишемо» | Лізинг статусу під виглядом «я це заслужив» |

| Жодних тестів: «у мене й так працює» | Жодного стрес-тесту: «у мене все під контролем» |

IV. Separation of concerns: відра, а не одне тепле число

Ось конкретна сцена, а потім теорія — бо так ріже гостріше. Уяви: прийшла «унікальна можливість» зайти в раунд знайомого. Ти діставав гроші з голови — і витягнув не ту пачку. Ту, на якій мало бути написано «це держави, я кур'єр». Квітень. Податкова. Ти щиро здивований, що каса порожня. Вона — ні. Ось так виглядає ментальний гаманець у дії. Не як трагедія. Як комедія з одним актором і одним актом, який повторюється щороку.

Рішення настільки просте, що його соромно навіть писати в текст для дорослих людей: відра (buckets). Концепцію розкладання капіталу за призначенням і горизонтом пов'язують із фінансовим плануванням ще з 1980-х. Суть: кожен долар має знати, до якого модуля він належить і чого йому не можна торкатися. Бізнес-операційний кеш — окремий контур, який не знає про існування твоєї відпустки. Податковий резерв — забетонований модуль, з якого не можна викликати функцію «купити годинник», бо ці гроші вже не твої — ти просто їхній тимчасовий кастодіан перед державою. Особиста подушка — read-only для будь-яких «вигідних можливостей». Інвестиційний / ризиковий капітал — єдине відро, якому дозволено боліти.

Якщо тобі досі потрібен термін англійською, щоб розкласти гроші по стосиках, — у нас тут не фінансова проблема, а естетична. Підпиши пачки. Уяви, що готівка на столі підписана. На одній маркером — «це держави, я кур'єр». На другій — «це місяць життя, якщо все згорить». На третій — «це можна програти й не вмерти». Ось і вся архітектура. Решта — деталі реалізації. Податкова приходить не як ворог, а як людина, якій ти вже винен. Вона просто перша, хто читає твій фінансовий код без коментарів «я потім розберусь».

Найтихіша вигода відер навіть не в безпеці. Вона в тому, що нарешті перестаєш ухвалювати фінансові рішення настроєм. Коли все злите в одне число, кожна покупка — це переговори з власною тривогою. Коли гроші розкладені по контурах, рішення стає механічним: це відро для цього не призначене — крапка. Дисципліна — це не сила волі. Дисципліна — це архітектура, у якій погане рішення вимагає більше зусиль, ніж добре.

V. Бекапи: подушка — це не «коли буде час», це off-site replica

Жоден інженер при здоровому глузді не тримає продакшн без бекапу. Спитай будь-кого, хто пережив падіння диска без копії, — у нього досі смикається око. А тепер та сама людина в особистому житті живе від виторгу до виторгу, з нульовою подушкою, і називає це «я реінвестую все в зростання». У коді це називається інакше: «у нас немає бекапів, бо ми витратили бюджет на нові фічі». Усі знають, чим це закінчується. Питання лише, чи дата-центр згорить до того, як ти налаштуєш реплікацію.

Подушка безпеки — це off-site backup твого життя. Фінансові планувальники зазвичай рекомендують мати порядку 3–6 місяців витрат у миттєво доступному кеші; для фаундера з нерегулярним доходом і людьми на утриманні розумна стеля зміщується вгору. Але важлива не цифра — важливе приниження, від якого вона тебе відкуповує. Людина без подушки продає частку компанії й себе зліва направо — головне, щоб до пʼятниці. Людина з подушкою може хоча б торгуватися за ціну власного приниження. Подушка — це місячний запас гідності; без неї ти продаєш не просто час, а право вибирати, кому кланятись.

І тут — улюблений self-deception жанру. Фаундер каже: «мої гроші не лежать мертвим вантажем у кеші, вони працюють у бізнесі». Звучить розумно. У перекладі: «я зняв резервні копії з прода, бо диски, на яких вони лежали, теж можна задіяти під навантаження». Так, можна. Рівно до інциденту. Подушка, яка «працює в бізнесі», — це бекап, що зберігається на тому самому диску, який ти боїшся втратити. Це не подушка. Це декоративна наволочка на тому самому god-object. На похороні такого бізнесу всі відмічають не втрати, а те, якої марки був катафалк.

VI. Liquidity tiers: гарячий кеш, теплі резерви, холодне сховище

Гаряча памʼять — RAM, тепла — SSD, холодна — архів у Glacier, до якого діставатися годинами, зате дешево й надійно. Гроші мають точно таку ж ієрархію — і її майже ніколи не вибудовують свідомо, бо «ліквідність» звучить нудно, поки вона раптом не стає єдиним, що має значення.

Біткоїнерам ця метафора навіть рідна буквально: «hot wallet» проти «cold storage» — гаманець, підключений до мережі заради швидкості, проти ключів, винесених офлайн заради безпеки. Той самий принцип, тільки застосований до всіх грошей, а не лише до крипти. Рівні ліквідності — це питання «за скільки годин я можу перетворити це на хліб, не вбивши вартість».

| Рівень | Аналог у системі | Що тут лежить | Час доступу | Функція |

|---|---|---|---|---|

| Гарячий | RAM / hot wallet | Поточний рахунок, операційний кеш | Секунди | Платити сьогодні |

| Теплий | SSD | Подушка, короткі депозити | Дні | Пережити шок |

| Прохолодний | HDD-архів | Ліквідні інвестиції, ETF, облігації | Тижні | Зростання + резерв |

| Холодний | Glacier / cold storage | Частка в бізнесі, нерухомість, BTC «назавжди» | Місяці–роки | Довга гра |

Ось справжня карикатура — і вона, скоріш за все, про тебе або про когось, кого ти знаєш. Фаундер, у якого майже весь капітал лежить у найхолоднішому шарі (неліквідна компанія плюс «bitkoin назавжди»), і рівно нуль у гарячому й теплому. Він мільйонер на папері й банкрут у вівторок, коли треба оплатити рахунок за оренду. На балансі — статок. У гаманці — порожньо. Ілюзія багатства, яка не конвертується в хліб без знижки й трьох тижнів очікування. Мільони в каптейблі не гріють, коли в пʼятницю картка не проводить оплату в супермаркеті й ти стоїш біля каси, рахуючи в голові, скільки в тебе ще честі лишилось, щоб подзвонити другу й попросити позичити на продукти.

Через цю саму пастку проходять у мʼякшій формі тисячі: формально все добре — а вільного, миттєво доступного кешу не вистачає на спокій. Відкриття, банальне до сорому: спокій — це не функція суми статків. Спокій — це функція частки статків у теплому шарі. Можна мати багато й не спати. Можна мати менше й спати, бо ти знаєш, що три місяці закриті, що б не сталося з холодним шаром.

VII. Position sizing: Келлі, або скільки ставити, щоб не обнулитися

Тепер найтехнічніша частина — і найкрасивіша, бо в неї є точна формула, яку фаундери ігнорують найдемонстративніше. Питання звучить просто: якщо в тебе є перевага (edge) — скільки капіталу ставити на один хід? Інтуїтивна відповідь фаундера: «якщо я впевнений — то все». Математична відповідь: майже ніколи не все, і ось рівно скільки.

У 1956 році інженер Bell Labs Джон Келлі-молодший вивів формулу оптимального розміру ставки — критерій Келлі. Суть людською мовою: розмір ставки має бути пропорційний твоїй перевазі й обернено пропорційний шансам програти. Навіть за наявності реальної переваги Келлі майже завжди каже ставити частку, а не все — бо повне банкрутство має нескінченну ціну: з нуля немає множника, що повертає тебе в гру. Едвард Торп, математик, який обіграв і блекджек, і Волл-стріт, описує застосування цього принципу у своїх мемуарах «A Man for All Markets» — і там він дуже конкретний щодо розміру ставок, які допускав навіть за очевидної переваги.

І ось чому це руйнівно важливо для тебе особисто. Бізнес — це вже максимальна ставка Келлі на самого себе: ти вклав час, репутацію й більшість грошей. Коли зверху ще й тримаєш усю особисту подушку в тому ж активі, це перевищення Келлі — over-bet, ставка більша за оптимальну. А за межами Келлі починається парадокс, який мало хто відчуває нутром: збільшуючи ставку за оптимум, підвищується не очікуваний результат, а ймовірність руйнування. Over-bet — це як розкрутити двигун вище червоної зони: на першому колі ти відчуваєш себе пілотом Формули-1, на третьому збираєш уламки. Як це працює разом із ергодичністю й помилкою виживання — розгорнуто в «Вистрибі у ніч», наступному тексті цієї серії. Тут досить однієї фрази.

Перекладемо на побут. Уяви двох гравців за тим самим столом із тією самою чесною перевагою. Перший ставить розумну частку стосу на руку, програє, лишається в грі, відіграється на наступних роздачах, де перевага нарешті матеріалізується. Другий ставить увесь стос «бо я ж знаю, що в мене перевага», програє одну роздачу — і йде додому пішки, назавжди, так і не дочекавшись, поки його правота справдиться. Обидва мали рацію щодо переваги. Один мав рацію щодо розміру. Гаманець відповідає на питання «скільки в мене є». Стек — на питання «що в мене впаде першим і кого він придавить за собою».

Двоє з однаковою перевагою. Один ставить частку й лишається за столом. Другий ставить усе — стілець уже відсунутий. Качечка в короні вмостилась на приреченому стосі: концентрація знову вдягла его.

VIII. Технічний борг его: лізинг статусу під 0% совісті

У коді технічний борг — це коли ти приймаєш швидке брудне рішення сьогодні, щоб закрити строк, а розплачуєшся потім, відсотками, у вигляді багів і годин на рефакторинг. У капіталі його точний близнюк — покупка статусу в кредит або в лізинг: швидке брудне рішення «виглядати, ніби я вже там», за яке ти платиш відсотками щомісяця, поки воно тихо гризе ліквідність.

G-wagon у лізинг — канонічний приклад, тому він і стоїть у заголовку першого розділу. Це не покупка. Це підписка на образ себе, що списується щомісяця з того самого рахунку, на якому мала б рости подушка. Фаундер, який не може дозволити собі втратити дохід на один місяць, але «може дозволити» собі преміальний кросовер за тисячі євро на місяць, зробив рівно те, що інженер, який не написав жодного тесту, зате витратив тиждень на красиву анімацію логотипа під час завантаження. Продукт падає — зате падає елегантно. Лізинг статусу — це коли ти платиш щомісяця за можливість здаватися людиною, якою тобі забракло сміливості не бути.

Ідеться не про те, що статусні витрати — зло. Іноді дорога річ — це інструмент: вона відкриває двері, сигналить партнерам, економить твій час. Технічний борг у коді теж буває раціональним — свідомо взятим, із планом погашення. Різниця в одному питанні: ти взяв цей борг свідомо, з планом, чи ти просто конвертував тривогу про власну вагу в щомісячний платіж, який тепер вимагає, щоб бізнес ніколи не дав збій? Свідомий борг — це важіль. Несвідомий — це зашморг, який ти сам собі купив у розстрочку й ще й подякував продавцю.

Кожен «G-wagon у лізинг» — це god-object, який непомітно підвʼязав до себе ще й самооцінку. Тепер не можна продати машину, бо це визнати, що ти не там, де вдавав. Фаундер вже не може схуднути фінансово, не набравши ваги сорому: продати машину — це ніби вийти в сторіс без фільтра й підпису «так було заплановано». Кожен статусний платіж — це прихований маржинколл на самооцінку: як тільки доходи просідають, банк першим забирає не машину, а відчуття, що ти ще хтось. Борг его — єдиний кредитор, якому платять не грошима, а дедалі вужчим коридором рішень.

IX. No single point of failure: один банк, один ключ, одна країна

Найелементарніший принцип надійних систем — прибрати єдину точку відмови. Будь-який сеньйор спроєктує сервіс так, щоб падіння однієї ноди не клало все. А тепер той самий сеньйор у ролі приватної особи тримає всі гроші в одному банку, усі ключі в одному місці, усю юрисдикцію в одній країні — і вважає це не ризиком, а порядком. Два банки й дві юрисдикції — це не параноя. Це простий healthcheck: якщо нема куди переключитись, нема системи, є лише надія.

Березень 2023-го: Silicon Valley Bank, опора значної частини техкомʼюніті, лягає за 48 годин — один із найшвидших банк-ранів в історії США. У пʼятницю регулятор зачиняє двері. І тисячі стартапів раптом виявляють, що тримали весь операційний кеш на одному рахунку в одному банку, бо «там усі сиділи». Деякі не могли виплатити зарплату в понеділок не тому, що були неплатоспроможні, а тому, що їхні гроші замерзли в одній точці, яку вони ніколи не дублювали. Уявляєш сцену: ти «коштуєш» кілька мільйонів, і в ту ж саму пʼятницю дивишся в застосунок банку, де написано «тимчасово недоступно», і вперше в житті дізнаєшся, як виглядає твій капітал без UI-оболонки банківського додатку. За ці дві доби ти, можливо, вперше зрозумів різницю між «є гроші» й «маю доступ до грошей».

У підсумку вкладників урятували — але урок коштував кожному з них одного інфарктного вікенду. Мораль не «банки погані». Мораль — система була спроєктована так, що падіння однієї ноди клало весь продакшн, і це назвали зручністю. Зручність і відмовостійкість — антагоністи. Фаундер, який тримає все в одному банку, заслуговує не на співчуття, а на курс молодого бійця з інтернет-банкінгу.

Одна нода, у яку підключено все. Фаундер у піжамі о світанку дивиться, як горить його єдина точка відмови, у понеділок — зарплата. Качечка в короні сидить на палаючому сервері, ледь обсмалена, корони не зняла.

| Single point of failure | Сценарій падіння | Реплікація (no SPOF) |

|---|---|---|

| Один банк | Санація / заморозка рахунку | 2–3 банки, розведений операційний кеш |

| Одна валюта | Девальвація зʼїдає подушку | Кошик валют під структуру витрат |

| Один актив (BTC / своя компанія) | Просадка по god-object | Ліміт концентрації, ребаланс |

| Один ключ / один носій | Втрата = втрата всього | Резервні ключі, розподілене зберігання |

| Одна країна | Юрисдикційний / політичний шок | Запасна юрисдикція, мобільність |

X. Версіонування: ребаланс — це git commit, а не зрада мрії

Остання інженерна звичка, без якої система гниє, — версіонування й регулярні комміти. Кодова база, яку місяцями не чіпають, не «стабільна» — вона протухає: залежності застаріли, дірки в безпеці відкрились, ніхто вже не пам'ятає, чому тут так. Капітал поводиться так само. Портфель, у який рік не заглядали, — не дисциплінований. Він просто непомітно перекособочився: один актив виріс і тепер займає 70% замість 30%, на які ти підписувався.

Ребаланс — це комміт із описом, що змінилось і чому. Не героїчний жест, не «я фіксую прибуток, бо злякався», а буденна гігієна: раз на квартал сісти на годину з таблицею — «було 30% у бізнесі, стало 55%; було 10% у BTC, стало 35%» — і фізично натиснути кнопку «продати» там, де модуль виліз за ліміт. Фаундери ненавидять ребаланс із тієї ж причини, з якої ненавидять видаляти власний улюблений, але мертвий код: продати частину активу, що виріс, відчувається як зрада переможної ставки. А це не зрада. Це відмова дозволити одному модулю тихо стати god-object просто тому, що йому пощастило.

Якщо ти читаєш це з телефоном, на якому відкритий графік BTC і нуль подушки, — цей абзац про тебе, не про Сейлора. Ти купував BTC на одній ціні, він виріс у рази, але в тебе досі нуль теплого шару — це не стратегія. Це відмова дивитись на dashboard власного фінансового стану. «Hodl, ніколи не продаю» — прекрасна мантра, поки актив росте; вона ж стає механізмом, що забороняє ребаланс саме тоді, коли він найпотрібніший. Що буває з машиною, яка відмовляється дивитись на лічильник, розібрано в сусідньому тексті серії — про флайвіл Сейлора, що глохне. Мрія, яку не можна злегка підрізати, — це вже не позиція, це культ. Версія без коммітів не безсмертна. Вона просто ще не впала на очах у всіх.

XI. Стек: Капітал як кодова база, шар за шаром

Подивись на свій баланс через цю призму — і чесно відміть, на якому шарі ти застряг. Будь-яка фінансова структура проганяється через ці рівні. Перші чотири роблять її робочою. Решта — не дають їй тихо виродитися в god-object на 90% твого життя.

| Шар | Принцип інженерії | Питання до капіталу |

|---|---|---|

| 1. Модулі | Separation of concerns | Кожен долар знає своє відро? Чи все в одному теплому числі? |

| 2. Бекапи | Off-site replica | Скільки місяців життя в теплому шарі, недоторканному для «можливостей»? |

| 3. Рівні | Hot / warm / cold storage | Що ти перетвориш на хліб за години, а що — за роки? |

| 4. Розмір | Position sizing (Келлі) | Жодна ставка не вбиває систему повністю, навіть якщо ти певен? |

| 5. Концентрація | Anti-god-object | Яка максимальна частка в одному активі, після якої дзвенить дзвоник? |

| 6. Відмовостійкість | No single point of failure | Падіння одного банку / ключа / країни кладе все? |

| 7. Борг | Свідомий vs прихований tech debt | Цей платіж — важіль із планом чи лізинг тривоги? |

| 8. Версіонування | Регулярні комміти | Коли востаннє був ребаланс — чи система тихо перекособочилась? |

| 9. Моніторинг | Алерти й дашборди | Ти бачиш структуру щомісяця — чи раз на рік від інфаркту? |

| 10. Аудитор | Code review ззовні | Хто, з ким не можна домовитись, бачить твій баланс без твоїх ілюзій? |

Більшість фаундерів живуть на нульовому шарі — «скільки в мене грошей» одним теплим числом — і тихо на ньому ж банкрутують, так і не дізнавшись, що під гордим «я all-in» жодного разу не зібралась архітектура. Серйозні гроші — фонди, казначейства, родинні офіси — давно живуть на третьому-десятому: вони не вірять відчуттю достатку, лише структурі з лімітами, рівнями й аудитом. God-object у портфелі — це чорна діра: вона спершу виглядає як зірка, яка всіх гріє, а потім гне простір так, що будь-яке рішення летить лише в один бік. Різниця між «просто заробляти» і «вести капітал» — це різниця між гаманцем і стеком.

І ось де варто зупинитися на секунду. Більшість інструментів, описаних вище — відра, ребаланс, диверсифікація юрисдикцій, — передбачають наявність капіталу, який є що розподіляти. Фаундер на pre-seed без runway навіть думати про диверсифікацію не може: там іде боротьба за виживання, і концентрація — єдиний доступний інструмент. Ця архітектура — для тих, хто вже за межею виживання. Для тих, хто на неї іде, правила інші. Але й тут є дистрибутивна асиметрія, яку не варто ігнорувати: до ВС-мережі, яка консультує, як не диверсифікуватись і лишатись all-in, доступ мають переважно засновники, які вже мають що втрачати. Лізинговий G-wagon за €1500/місяць — опція для людей із відповідним доходом. BTC cold storage — для тих, у кого вже є що виносити в cold. Ці рішення не є нейтральними по відношенню до стартової позиції. Система нагороджує тих, хто може дозволити собі гарні помилки.

Чотири відра, один переповнений. Качечка в короні переселилась у найтовщий ящик — концентрація завжди обростає его. Рука завмерла над рішенням, яке мало б бути механічним.

XII. Чого не можна перетворювати на спредшит

Бо все попереднє читається як «оптимізуй кожну копійку, перетвори життя на дашборд» — і це пряма дорога в людину, яка рахує вартість кожної години з дитиною й гордо звітує собі про ROI вечері з дружиною. Найдорожча помилка інженерного підходу до грошей — застосувати його там, де він знекровлює: щедрість, ризик заради близьких, гроші, віддані без рахунку, допомога, яку не записують у таблицю.

Розмежування точне, як і має бути. Кожен долар, яким ти забезпечуєш систему, мусить знати своє відро. Але не кожен долар має проходити через спредшит, бо частина грошей існує саме щоб вийти за межі обліку. Подушка, податковий резерв, ліміти концентрації — це інфраструктура, і вона має бути холодною й порахованою. А от подарунок, ризик заради друга, внесок у те, у що просто віриш, — ні: щойно ти приладнаєш до них KPI, вони перестануть робити те, заради чого існували. Скнара з ідеальною архітектурою капіталу й порожнім життям — це теж провалений дизайн, просто провалений елегантно, з гарними графіками і вечорами, де ніхто не дзвонить, бо ти всіх колись порахував.

| Гроші | Поганий спредшит | Чесна функція |

|---|---|---|

| Операційний кеш бізнесу | — | Холодний розрахунок, окремий контур, ребаланс |

| Податковий резерв | — | Забетонувати, ти лише кастодіан |

| Подушка | «Хай працює в бізнесі» | Теплий шар, недоторканна, read-only |

| Подарунок близькому | Рахувати ROI вдячності | Просто віддати, без таблиці |

| Допомога, у яку віриш | Оптимізувати «ефективність» | Окреме відро «без обліку», за яке не звітуєш |

XIII. Замість висновку: увімкни лінтер на власний баланс

Повернись до фаундера з першого розділу — того, що годину сперечався про колір кнопки й за дві години переказав усі заощадження в один god-object, не зморгнувши. Це не абстракція. Це більшість людей, які прямо зараз ведуть розумний бізнес і дитячий гаманець у тій самій голові. Дорослість тут — не «навчитися більше заробляти». Заробляти багато й тримати все в одному незаписаному числі — це просто масштабувати крихкість: що більший god-object, то гучніше він падає.

Тож не бійся концентрації як ідеї — на старті ти й мусиш бути all-in на одну справу, бо інакше нічого не збудуєш. Просто ніколи не зупиняйся на цій версії. Підклади під неї відра, які знають своє призначення. Винеси бекап у теплий шар, недоторканний для чергової «унікальної можливості». Постав ліміт концентрації, поки твій внутрішній «hodl назавжди» ще не заборонив тобі жоден тверезий ребаланс. І, найважче, — май мужність увімкнути на власний баланс той самий лінтер, який ти давно ввімкнув на код: червоним підкреслити «у тебе тут 90% життя в одному файлі без бекапу».

Не кожна людина потребує складного портфеля. Але майже кожен фаундер носить у голові один теплий god-object під назвою «мої гроші», який колись був чесним спрощенням, а тепер тихо тримає в заручниках і його ліквідність, і його сон, і його его. Зрілість — це відкликати в одного числа root access до всього твого життя: лишити бізнес головною ставкою, але забрати в нього ключі від подушки, від податків, від родини й від твоєї здатності спокійно спати у вівторок, коли впаде черговий банк, у якому «всі сиділи». Тому що справжній статус фаундера вимірюється не кількістю нулів у скріншоті з банку, а тим, скільки з них можна втратити за ніч і все одно спати.

Дорослість — не вірити, що «все під контролем», а вести облік того, яка в твоїх грошей архітектура. Частина — god-object, і ти це бачиш. Частина розведена по відрах. Частина винесена в холод. Це чесніше за будь-яке тепле число: не відчувати, що ти багатий, а вести капітал як систему — і знайти мужність переписати її, поки одне падіння одного банку ще не переписало її за тебе.

Аналітичний розбір інженерної звички, перенесеної на особисті фінанси. Не фінансова, інвестиційна чи податкова порада. Жодне речення тут не є рекомендацією купувати, продавати чи тримати конкретний актив. Рішення про власні гроші ухвалюйте з кваліфікованим радником і під власну відповідальність.

Питання та відповіді

Що таке «критерій Келлі» і чому він стосується не лише покеру?

Критерій Келлі — математична формула оптимального розміру ставки, виведена інженером Bell Labs у 1956 році: ставити треба частку, пропорційну перевазі над суперником і обернено пропорційну ризику програшу. Ключове відкриття — навіть за реальної переваги ставка понад оптимум підвищує не прибуток, а ймовірність повного обнулення. Для фаундера це означає: бізнес вже є максимальною ставкою Келлі на себе, і тримати в тому самому активі ще й особисту подушку — це перевищення формули, яке ринок рано чи пізно карає.

Якщо архітектура капіталу така важлива, чому більшість фаундерів її ігнорують?

Система заохочує ігнорування: VC-індустрія вигідно має фаундера із ego, рівним компанії, бо така людина не піде з ради навіть коли треба; банк виграє від клієнта з усім в одному рахунку. Концентрація капіталу непомітно стає концентрацією ідентичності — продати частку відчувається як зрада, а не як ребаланс. Система нагороджує нерухомість доти, поки не штрафує з відсотками.

Але ж найуспішніші компанії будувались людьми, що ставили все на одне — хіба концентрація не є правильною стратегією?

Концентрація на старті — єдиний доступний інструмент виживання, і це не анти-патерн. Проблема не в тому, що фаундер ставив all-in, а в тому, що він не переписав цю версію після виходу за межу виживання: людина зі стабільним cashflow продовжує тримати 80% статків у god-object не тому, що це математично оптимально, а тому що це психологічно неможливо інакше. Це вже не стратегія — це залежність від одного дзеркала.

SVB впав і вкладників урятували — значить, ризик одного банку не такий великий?

Урятували постфактум рішенням регулятора, яке не є гарантованим сценарієм у кожній юрисдикції та кожному майбутньому кризі. Тисячі стартапів не могли виплатити зарплату в понеділок не тому, що збанкрутіли, а тому що їх гроші були заморожені в одній точці. Для українського фаундера, який одночасно веде бізнес у кількох юрисдикціях в умовах повномасштабної війни, кожен із цих ризиків множиться без урядового страхового буфера.

З чого почати, якщо зараз усе — одне тепле число в голові?

Першим кроком є не відкриття рахунків, а підпис пачок: фізично або в таблиці позначте кожен наявний долар — операційний кеш бізнесу, податковий резерв (ці гроші вже не ваші), особиста подушка (read-only), ризиковий капітал. Другий крок — перевірити, скільки місяців витрат лежить у теплому шарі, недоторканному для чергової унікальної можливості. Архітектура виникає не з нових рахунків, а з рішення, яке відро для чого призначене.

Коментарі

Лише для залогінених читачів — щоб лишалось людським, а не болотом ботів.